Форматы современной торговли в сфере DIY

Современные магазины самообслуживания в розничной торговли как правило, рассматриваются в виде трех основных формата магазинов: гипермаркеты (площадь от 2500 кв.м.), супермаркеты (площадь от 500 до 2500 кв.м.) и магазины-дискаунтеры (определяющей является ценовая политика). При этом традиционным форматом розничной торговли можно называть «магазины за углом» либо («магазины у дома»). Но в принципе существует достаточно большая группа разных по формату торговых предприятий и площадей, которая обяазтельно включает как указанные выше форматы и формы предприятий розничной торговли, так и обязательно магазины-самообслуживания с различными торговыми площадями, начиная от киосков, ларьков, магазинчиков на АЗС и т.д.

В различных европейских государствах используются и такие параметры, по которым характеризуются размеры торговых площадей и широта, представленного ассортимента товаров и сервиса.

Гипермаркеты – это наиболее крупные по торговой площади из торговых предприятий, как правило, их площадь превышает 2 500 кв.м в различных сегментах с использованием высоко стелажного оборудования и техникой внутри магазина. Хотя стандартным для DIY гипермаркетов является площадь от 8000 кв.м. торговой площади. Гипермаркеты как правило, предлагают достаточно широкий ассортимент товаров, обычно всегда есть дополнительный сервис (порезка продуктов, распил продукции). При этом ассортимент может не ограничиваться каким-то направлением, это могут быть товары из других направлений торговли, например, в одно месте может продаваться и сложная бытовая техника и садовый инвентарь. Такое соотношение определяется как правило наличием существенных торговых площадей, где можно обеспечить покупателю комплексность подхода к удовлетворению потребностей покупателя.

Супермаркеты – это магазины самообслуживания, достаточно схожие с гипермаркетами по организации процесса покупки, но как правило, с меньшим объемом торговых площадей (до 2500 кв.м.), другим построением здания (потолки не высокие) и использованием в большинстве случаев низкостелажного торгового оборудования, и соответственно с ограниченным ассортиментом товарного предложения.

Магазины-дискаунтеры – это торговые предприятия, размер торговых площадей которых приблизительно соответствует супермаркетам, но уникальным преимуществом выступает направленность на целевую аудиторию и соответственно формирование торгового ассортимента по минимальным возможным ценам. В таких магазинах фактически существует стандартная выкладка, серьезное внимание не удаляется размещению товаров на стеллажах и торговом оборудовании, а также фасовке товаров и как правило, ассортимент в таких магазинах ограничен относительно небольших товарным предложением тех товаров, которые просто необходимы покупателю в ежедневному и повседневном потреблении. Кстати очень часто это собственные торговые марки таких магазинов, т.е. товар заполнен товарами, специально произведенными для таких магазинов.

В розничной торговле обычно применяются такие методы продаж товаров и продукции: самообслуживание; продажа через прилавок; продажа по образцам продукции; продажи с открытой и доступной выкладкой; по предварительному заказу или каталогу. В нашем случае будет рассматривать исключительно методы продажи товаров с помощью самообслуживания, изредка по предварительным заказам.

Укрупненный торговый бизнес в виде серьезных розничных торговых сетей в последние десятилетия четко показывает свою эффективность и занимают все большую долю рынка, как в части удовлетворения потребностей покупателей, так и в части более эффективного ценового давления на поставщиков продукции и эффективного ведения конкуренции. Больше захватывая рынок за счет активных процессов экономической концентрации, оптимизации логистических и инфраструктурных решений, а также достаточно эффективной и агрессивной маркетинговой политике. На сегодня в организованной розничной торговле, в том числе в крупных розничных сетях происходит более 80% потребительских покупок.

Розничные торговые сети на сегодня имеют четко выраженные признаки: централизованное корпоративное управление, которые осуществляется из офиса сети; центральное и единое снабжение (единый договор поставки либо непосредственно в магазин либо из складского распределительного центра розничной сети); использование единого бренда или коммерческого обозначения либо другого средства индивидуализации; единая общая ассортиментная матрица для магазинов одного формата, похожее расположение товара на торговых полках и фактически единая ассортиментная и ценовая политика; похожий дизайн на торговых площадях и расположение оборудования, узнаваемость магазинов сети и проявление лояльности покупателей к бренду сети; существенно низкий уровень полномочий руководства магазина (как правило, формирование заказов и поддержка внутренней дисциплины, как среди персонала, так и в торговле); долговременные и постоянные отношения с производителями продукции.

В розничных торговых сетях широта и глубина ассортимента позволяют создать разнообразие товаров до такого уровня, при котором покупатель имеет существенное право выбора товара для решения своих задача, а сегодня фактически большинство торговых сетей и магазинов предлагают уже готовые решения для покупателей, в том числе и альтернативных решений, создавая лояльность последних к бренду и магазину. Традиционные розничные магазины как правило не обеспечивают такое присутствие товаров, особенно в различных ценовых сегментах. Более того, торговые сети используют и более широкий выбор определенных непродовольственных товаров, магазины, как правило, оборудованы необходимым торговым оборудованием, специальным инвентарем, предоставляют услуги и сервис для своих покупателей. И за счет снижения издержек крупные магазины фактически дают покупателям более низкие цены.

Такое развитие торговли фактически способствует глобализации рынков, развитию розничной торговле, доступности товаров для широких слоев населения. При этом местные поставщики и производители фактически начинают конкурировать с крупными иностранными производителями аналогичных товаров, что толкает их на улучшение производства либо снижение цен, опять-таки делая товар более доступным для простого населения.

История развития и современные тенденции в DIY торговле. Возникновение и развитие концепции DIY ("Сделай сам")

Концепция магазинов формата Do it yourself (DIY, "Сделай сам") возникла и распространилась в Европе и Соединенных штатах Америки приблизительно 50-е годы прошлого века после окончания Второй мировой войны, когда возникла серьезная потребность в реновации и восстановлении старого жилья и помещений, и конечно же в строительстве нового жилья. Идеология DIY в Северной Америке более широко популяризовалась ближе к 70-м годам прошлого века. Причем, как правило, и как не удивительно, ее сторонниками стали в первую очередь молодые и образованные люди, противопоставляя принципиально концепцию "Сделай сам" общей в штатах тенденции к формированию очень узких специалистов - профессионалов.

Позже интерес к идеологии начал проявляться стремлением и желанием населения Великобритании, Германии, Франции, Бельгии, Италии и других, особенное в тип проявлении концепции индивидуализации частного жилья, деланием его уникальным, отличным от соседей и комфортным для жизни. Оформление своего жилья стало фактически своеобразным способом самовыражения семьи, личности и человека. Частные дома и квартиры, особенно, в Западной Европе стали переоборудовать, перестраивать и делать обновления не потому, что они уже стали нуждаться в ремонте, а для того, чтобы внутри дома все больше находилось комфорта и квартиры отвечали вкусу каждой конкретной семьи.

В результате повышения уровня жизни населения в Западной Европе у каждого человека стало появляться больше времени, каждый начинал искать себе новое занятия и для многих самостоятельные работы по ремонту, обустройству дома, а иногда и строительные работы стали одним из многочисленных видов хобби в Европе. Активизировался этот процесс особенно в 1980-е годы, когда рынок товаров категории "Сделай сам" в целом и производство такаого сегмента товаров начал расти достаточно высокими темпами.

В 90-е годы определился еще дополнительный фактор, которые серьезно способствовал развитию торговли в сегменте DIY - это высокая стоимость работы профессионалов-мастеров. Так, в Германии час работы штукатура или маляра стал обходиться домовладельцу в €40. Конечно же, что не каждый европеец стал желать выплачивать такое высокое вознаграждение, предпочитая выполнять работы по ремонту самостоятельно.

В последние годы концепция DIY продолжает все больше видоизменяться. В развитых странах она уже трансформируется в идеологию Get Someone In - "пригласи мастера" (например, в Великобритании) или в Home Improvement - "обновление дома" (например, в США и Канаде), что обязательно подразумевает под собой еще более активное участие домовладельца в процессе проведения ремонтно-строительных работ с помощью приглашенных специалистов. Российский, Укрианский, Казахский и Белорусский рынок и как не странно китайский рынок DIY, аналитики британского концерна Kingfisher, определяют термином BIY - Buy it yourself ("Купи сам").

Так в России, Украине, Казахстане, Белорусии и в Китае люди нередко покупают и вселяются в квартиры без внутренней отделки, где отсутствует, например, кухонное оборудование, частично сантехника, скорее всего напольные покрытия, и потому покупатели нуждаются в существенно большом объеме товаров категорий DIY. При этом большинство покупателей не обладают нужными знаниями и навыками для выполнения ремонтных работ исключительно собственными силами.

Именно поэтому в России, в КНР, в Казахстане, Украине в магазинах стройматериалов всегда должно присутствовать большое количество продавцов-консультантов относительно их европейских коллег, а также желательно постоянное предложение услуг по найму строительных бригад или отдельных специалистов (установка дверей, установка или ремонт сантехники).

Развитие формата гипермаркета как доминирующего формата в сфере розничной торговли DIY

Первые супер- и гипермаркеты стройматериалов в Западной Европе начали появляться к концу 60-х–началу 70-х годов прошлого века. Тогда во Франции, Германии и других странах начали появляться относительно крупные магазины самообслуживания, в которых предлагали увеличенную номенклатуру ассортимента товаров для ремонта и строительства. Идея создания гипермаркета "Сделай сам" на базе "американской модели", которая предполагала объединение в одном помещении всей широты и глубины ассортимента товаров для выполнения ремонтных работ, а также садоводческих работ, была тогда очень необычной даже для самых развитых стран Европы и их покупателей. До этого разные категории товаров для ремонта нужно было покупать в разных местах, складах либо специализированных магазинах.

В 1966 году первый магазин самообслуживания, который специализировался на товарах для дома, ремонта и строительства открыла французская компания Leroy Merlin. В 1969 году появились аналогичные магазины Castorama во Франции и B&Q - в Великобритании. В 1970 году в Гамбурге начал свою работу первый магазин OBI. В нем тогда работали 12 сотрудников, а торговая площадь составляла лишь 870 кв. м. На сегодня каждый магазин OBI имеет торговую площадь около 10 000 кв. м, а при количество персонала в них от 150 до 200 человек, а гипермаркеты Leroy Merlin размещаются теперь на 9 000 кв.м торговой площади каждый.

К формату "гипермаркет стройматериалов" ритейл пришел не сразу и конечно же, не во всех странах. Так, во Франции например, до сих пор существуют Grandes surface de Bricolage, которым называются все магазины стройматериалов, которые используют самообслуживание, и имеют торговую площадь больше чем 400 кв. м и обязательно предлагающие широкий ассортимент товаров для дома и ремонта, в том числе изделия из дерева, садовые инструменты, элементы декора, обустройства дома и т. д.

По информации французской ассоциации магазинов DIY - Federation des Magasins de Bricolage, в 2007 году во Франции было более 2 454 магазина формата Grandes surface de Bricolage(в 2006 г. – около 2467 магазинов) со средней площадью около 2862 кв. м (2006 г. - средний размер был 2 692 кв. м). На эти магазины приходилось около 70% всего рынка товаров категории "Сделай сам", или в денежном выражении около €15 млрд (2006 г. - около – €13,8 млрд). Максимальное количество SKU или артикулов в одном таком магазине может достигать 60 000 артикулов, то есть определение Grandes surface de Bricolage применимо как к супер-, так и к гипермаркетам.

Среди особенностей гипермаркетов DIY в Западных странах следует тот факт, что, например, разделяется на soft и hard (визуальный и не визуальный). Магазины, которые относятся к первой категории как парвило, предлагают декоративно-отделочные материалы, напольные покрытия и кафель, двери, товары для дачи и сада, краски и лаки и сопутствующую продукцию, вторые магазины, в большинстве предполагают продажу строительных и отделочных материалов для дома, инструмент (ручной и электрический), столярные изделия и изделия из дерева, сухие строительные смеси и гипсокартон. Наиболее популярными в Европе стали DIY гипермаркеты, которые объединяют в себе черты форматов soft и hard DIY (OBI, Leroy Merlin и др.).

В 1990–2000-е годы большинство ритейлеров стройматериалов в Западной Европе переживали реальный кризис. Так, в состоянии очень глубокого кризиса находилась французская сеть Castorama, которая уже несколько лет не открывала новые магазины. Именно в этот момент приобрела группа Kingfisher.

Важным способом преодоления трудностей и кризиса, стала существенная работа по корректировке форматов существующих магазинов. В Великобритании начали копировать американский опыт развития "магазинов–складов" – по факту огромных ангаров (биг-боксов), расположенных на выездах из города или вообще за городом, которые предлагали широкий ассортимент товаров по невысоким ценам. Так, в 1990-х годах группа Kingfisher, владеющая британской сетью магазинов DIY B&Q, запустила новый формат гипермаркета - B&Q Depot, который позже трансформировался в B&Q Warehouse, и который очень существенно повторял формат магазинов американских розничных сетей гипермаркетов DIY таких как Home Depot и Lowe`s. К 2000 году в Великобритании насчитывалось более 50 магазинов B&Q Warehouse, а к 2003 - уже около 100. К 2007 году непосредственно в Великобритании и Ирландии B&Q управляла операционной деятельностью 104 супермаркетов стройматериалов, 113 небольшими магазинами-складами и 115 стандартными магазинами-складами.

Во Франции серьезно развивалась компания Brico Depot: начав работу с 1993 года, на сегодня она уже управляет 97 магазинами со средней торговой площадью около 5000–8000 кв.м, 4 магазинами в Польше и 14 – в Испании. Формат магазинов Brico Depot балансирует между форматом супермаркета и гипермаркета, но имеет такую характерную уникальность большого магазина склада, как достаточно большой товарный запас с низкими ценами, и при этом ассортимент включает до 15 000 SKU. При этом главными покупателями Brico Depot выступают не покупатели, желающие самостоятельно выполнить ремонтные работы в своем жилье, а в большинстве профессиональные строители и строительные профессионалы. Успех той концепции был достаточно ощутимым, после чего, что во Франции в такой формат Brico Depot были переделаны ряд гипермаркетов Castorama, а в Великобритании по такому образцу Brico Depot начала развиваться сеть Trade Depot (хотя формат торговой площади был выбран немного меньше и поэтому ассортимент товара насчитывает около 8 000 артикулов).

Компания Leroy Merlin достаточно успешно прошла падение продаж в 1990–2000-е годы и можно предположить, что по причине того, что с самого начала своей торговли Leroy Merlin оперировала большими магазинами-складами. В 2003 году компания Leroy Merlin купила магазины OBI во Франции и уже с новыми силами продолжила захват внешних рынков - так же, поступал основной конкурент, группа Kingfisher, которая активно работала в различных странах мира после нескольких поглощений европейских компаний в сегменте торговли DIY.

Опыт создания гипермаркетов по торговле строительными материалами позже вдендрялся в страны Восточной Европы, Азии и Латинской Америки. Так, к 335 гипермаркетам OBI в Германии прибавились 18 крупных магазинов в Венгрии, 22 гипермаркета - в Чехии, 28 магазинов - в Польше, позднее 13 - в России (OBI работает пока по франшизе) и т. д.

Группа Kingfisher вывела свой бренд B&Q на рынки Китая и Тайваня, в Турции купили местную розничную сеть, магазины Castorama были выведены на рынки Польши и России, а компания Leroy Merlin сейчас в принципе работает не только в государствах Европы, но и в Бразилии, Китае, России.

В настоящее время мировой рынок DIY переживает кризис, как и все остальные отрасли. По оценкам агентства Euromonitor, до кризиса европейский рынок рос на 10-15% в год, однако сейчас темпы прироста снизились до 3-5%. В 2011 г. на рынке Западной Европы будет отмечено сокращение продаж товаров DIY как в натуральном (5-7%), так и в стоимостном выражении (10-12%). Сетевые магазины DIY в настоящее время занимают до 50% рынка. Широкое распространение имеют магазины торговли по образцам Shop in shop (магазин в магазине). Интерес представляет объем потребления товаров DIY на душу населения.

Согласно последнему отраслевому отчету компании BHB/GfK, показатель LFL2 продаж магазинов DIY в Германии за первый квартал 2011 г. упал на 4,8%, при этом показатель LFL продаж в марте вырос на 1,2% по сравнению с аналогичным периодом прошлого года. Отмечается рост продаж в категории слесарных инструментов, внутренней отделки и ремонта помещения (гипсокартон, сухие смеси, обои, краска, светильники и лампы).

Специалисты консалтинговой компании McKinsey опасаются, что в Европе потребление товаров DIY частными лицами в долгосрочной перспективе значительно снизится. Согласно последнему отчету компании, потребительское поведение определяется пятью основными факторами: уверенностью в будущем, уровнем дохода, наличием недвижимости, доступностью кредитов и прожиточным минимумом. Четыре из пяти факторов сейчас испытывают негативные тенденции развития, исключая лишь прожиточный минимум. Такие же факторы ложатся в основу развития DIY в России. Но рынок Казахстана показывает другую динамику, и именно поэтому все пять факторов фактически присутствуют.

Потребители реагируют на кризис с помощью политики тотальной экономии: строгий контроль бюджета, сокращение затрат на развлечения (кино, театры и пр.), переход от готовых блюд к самостоятельному приготовлению пищи. Другой способ сэкономить – это переход на более дешевые товары и товары под частными торговыми марками.

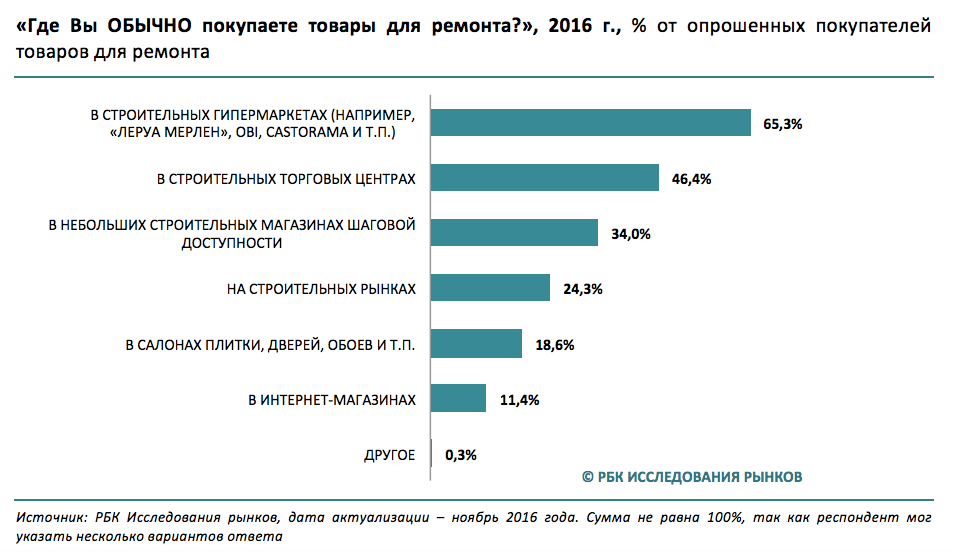

Российского рынка DIY-товаров (то есть товаров для самостоятельного ремонта, а также изготовления вещей и их усовершенствования). Они проанализировали основные показатели индустрии, провели всероссийский опрос среди ведущих 675 специализированных DIY-ритейлеров и социологический опрос российских покупателей товаров для ремонта. В исследовании приводятся экспертные оценки состояния российского рынка DIY-товаров и анализируются тренды на 2016-2017 годы.

Rusbase приводит избранные отрывки из исследования.

Другие отчеты РБК Исследования рынков: .

Исследование рынка DIY от РБК: что важно знать ритейлеру

Светлана ЗыковаДля рынка DIY (в отличие от многих других секторов) кризис стал не только причиной спада, но мотивацией для глобальных изменений и оптимизации бизнес-процессов. Сети пересмотрели ассортимент, добавили товары, отвечающие изменившимся ценовым запросам покупателей, провели меры по сдерживанию цен и начали активно развивать франшизу.

Поддержка со стороны

2015 год оказался не таким сложным для DIY-ритейлеров, как для большинства секторов. В реальном выражении объем продаж строительных материалов и товаров для дома упал лишь на 1,6% и составил 1 534 млрд руб. 2016 год стал куда большим вызовом – по оценкам аналитиков РБК, в ушедшем году рынок потерял 7,6%.

Поддержку отрасли оказал рынок жилищного строительства, который (вопреки кризису) побил рекорд 2014 года. Объем ввода в действие жилых домов по итогам прошедшего года достиг 85,3 млн кв. м. (на 1,3% выше показателя 2014 года). Впрочем, и здесь сказалось падение доходов населения: согласно данным Министерства строительства и жилищно-коммунального хозяйства РФ в 2015 году на 20,8% вырос объем ввода жилья эконом-класса.

Несмотря на это, падение потребительского спроса всё же сказалось на финансовых показателях DIY-ритейлеров. В 2015 году рост объема продаж ведущих игроков рынка строительных и отделочных материалов и товаров для дома снизился почти вдвое: если в 2014 году выручка увеличивалась в среднем на 19,4%, то в 2015 году прирост оборота у большинства сетей не превысил 10%.

Но 2016 год оказался сложным даже для федеральных и международных DIY-ритейлеров. По оценкам аналитиков РБК Исследования рынков, объем продаж строительных материалов и товаров для дома сократится на 7,6% и составит 1,418 трлн руб. Причина падения – кризис на рынке жилищного кредитования. По данным Банка России, в 2015 году населению было выдано 710,6 тыс. жилищных кредитов – вместо 1 059,4 тыс. в предыдущем году. Рынок жилищного кредитования сократился на треть (32,9%), исчерпав свой потенциал в качестве драйвера рынка на в 2016-2017 годах.

От брендированного к дешевому

На фоне роста курса доллара и вынужденного повышения цен на импортные товары покупатели массово ушли из дорогого сегмента в более дешевый. Бренд перестал играть первостепенное значение, и это отразилось на росте продаж товаров собственных торговых марок. Покупатели склоняются к выбору бюджетных моделей, и поэтому сильнее всего страдают игроки и бренды, работающие в среднем ценовом сегменте.

В 2014-2015 году закрылись сети «Старик Хоттабыч», «Армада», «Интексо», «Азбука ремонта» / «Евроинтерьер». Данные тренды продолжились и в 2016 году. На протяжении полутора лет идут планомерные закрытия магазинов сети «Метрика». В августе 2016 года стало известно о массовой продаже ГК «Домо-центр» гипермаркетов «Практик», «Стройкин», Forma «Прораб» и «Ковровый двор».

Кроме того, на региональный рынок выходят DIY-гипермаркеты «Леруа Мерлен», Castorama и OBI, конкуренцию с которыми способны выдержать не все. Уход слабых игроков создает возможности для роста международных , многие из которых продолжают активное развитие собственной розницы в России. Так, за полтора года «Леруа Мерлен» открыл в разных городах России более 20 гипермаркетов.

Конкуренция за онлайн

В последнее время конкуренция на онлайн-рынке DIY обострилась: в онлайн вышли многие крупные игроки (OBI, «Леруа Мерлен», «Петрович»), а направление DIY продолжили активно развивать и игроки из других сегментов (Ozon, «Эльдорадо», «Юлмарт»). За два последних кризисных года объем российского рынка интернет-торговли DIY-товаров вырос с 56 до 86,6 млрд руб.

Тем не менее многие эксперты сходятся в том, что интернет в DIY-секторе – в первую очередь канал для коммуникаций, а не продаж. Это подтверждают и результаты опроса, проведенного аналитиками РБК Исследования рынков. Так, 26,7% опрошенных опасаются при покупке в интернете получить неподходящий цвет, оттенок и текстуру DIY-товаров, 24% сомневаются относительно качества товара, а 19% боятся дополнительных сложностей с возможным возвратом покупки продавцу.

При этом треть россиян ценят экономию времени и доступ к более широкому, чем в офлайне, ассортименту. 29% опрошенных уверены, что при покупке в онлайн-магазинах можно сэкономить.

Выигрышная комбинация – сохранение преимуществ офлайновой торговли в онлайне. Для сектора DIY важна сервисная составляющая: например, товары должны сопровождаться не только техническими характеристиками, но и инструкциями, как с этим товаром работать и что из него можно сделать. Дополнительное преимущество получают и те компании, которые умеют доставлять товары категории Hard DIY.

Название формата DIY (или D.I.Y.) — это аббревиатура известного английского выражения Do It Yourself, то есть «Сделай это сам». Данный формат появился в экономике западных стран еще в 50-60-е годы прошлого века.

Первоначально к категории «Сделай сам» относились все те виды деятельности, которыми человек занимался самостоятельно, чаще всего в домашних условиях. Например, изготовление своими руками мебели, различных дизайнерских элементов интерьера и так далее.

На сегодняшний день под DIY сетями чаще всего подразумеваются строительные гипермаркеты, предлагающие широчайший ассортимент товаров — от сухих смесей, бетона и фанеры до сантехники, светильников и различных предметов для обустройства и украшения дома, то есть всего, что поможет человеку самостоятельно или с помощью профессионалов осуществить ремонт в квартире и обустроить свой дом.

История

Предками строительных супермаркетов формата «Сделай сам» можно назвать небольшие скобяные лавки, в которых жители близлежащих кварталов покупали гвозди, металлическую посуду, кухонную утварь и другие изделия мастеров. Встретить такие лавки, где сам ремесленник часто оставался и единственным продавцом, можно было и в Европе, и в США и в Российской империи.

Первые строительные супермаркеты появились в Соединенных Штатах, Великобритании и других государствах Европы в 1950-е годы. В целом, строительный бум начался в европейских странах сразу после Второй мировой войны, когда спрос на материалы и предметы интерьера был высок как никогда. Долгое время крупных розничных магазинов, которые могли бы полностью удовлетворить спрос покупателей, не существовало и магазины «Сделай сам» стали настоящими пионерами в этой области.

В Советском Союзе формат «Сделай сам» был популярен как нигде больше, так как отсутствие в магазинах выбора товаров, способного удовлетворить спрос, вынуждало граждан самостоятельно решать вопросы с обустройством квартиры или дома. Способствовало популярности формата также и широкое распространение таких кружков и журналов, как «Юный техник» и так далее. А вот сами строительные магазины, которые могут быть отнесены к категории DIY , появились в России уже в 90-е годы.

И хотя этот формат для России и других стран СНГ — явление достаточно новое и начал активно развиваться только чуть более десяти лет назад, сегодня DIY сеть уже представлена в нашей стране многочисленными крупными сетями гипермаркетов, в которых каждый покупатель может выбрать все необходимое для ремонта и обустройства дома.

Первопроходцами на российском рынке строительных магазинов стали западные компании, начавшие активно завоевывать новый рынок. К наиболее широко распространенным, крупным сетям можно отнести: OBI, Leroy Merlin, K-Rauta, Castorama и Хоум центр.

Российские сети гипермаркетов — это, в первую очередь Вимос, Метрика, СуперСтрой, Домоцентр, Стройландия, Домовой, Максидом и другие. Стоит отметить, что практически в каждом российском регионе есть свои собственные строительные розничные сети.

Товары

Как уже было сказано выше, к формату DIY можно отнести очень широкий ассортимент товаров и изделий, в частности:

- товары, предназначенные для отделки помещений и проведения ремонтных работы. Сюда относятся обои, лако-красочные материалы, фурнитура, кровля, гипсокартон, напольные и ковровые покрытия, затирки, сухие смеси, гвозди, цемент, изоляция, клеи, герметики, растворители и многое другое;

- входные и межкомнатные двери;

- рабочая одежда, перчатки, резиновая обувь;

- изделия из древесины: панели, вагонка, фанера и другие виды товаров;

- охранные системы, домофоны и сигнализация;

- электротехника: осветительные приборы, лампочки, кабели, трансформаторы и другие электроприборы;

- системы водоснабжения, в том числе пластиковые трубы, различные вентили и так далее;

- инструменты, ручные и электрические;

- мебель — кухни, столы, стулья и так далее;

- сантехника — ванны, раковины, душевые кабины, краны, смесители и тому подобное.

И это далеко не полный перечень DIY товаров, в целом к продукции «Сделай сам» относится и такая категория, как товары для сада и огорода, например, цветочные вазоны, инструменты для работы на участке, даже удобрения и семена.

Особенности DIY формата в России

Стоит отметить, что строительные гипермаркеты в западных странах нацелены действительно на то, чтобы покупатель мог с помощью приобретенных изделий самостоятельно завершить ремонт. Услуги специалистов в Европе достаточно дороги, поэтому в большинстве гипермаркетов прямо на установленных в торговых залах экранах посетителей подробно инструктируют: как самостоятельно заменить кран, наклеить обои или обустроить открытую веранду.

В России же формат строительных супермаркетов можно было бы назвать Do it for me, то есть «Сделай это для меня», так как крупные проекты, такие как капитальный ремонт дома или обустройство ванной у нас все чаще доверяют профессионалам, а сами владельцы дома только выбирают материалы или предметы интерьера.

Кроме того, эксперты отмечают, что если раньше основной категорией покупателей строительных магазинов оставались мужчины, то теперь все чаще выбор товаров категории «Сделай сам» делают женщины. Возможно, это связано с дальнейшим расширением ассортимента, в который может входить и посуда, шторы, занавески, вазы и другие мелочи, становящиеся деталью интерьера.

Удобный для покупателей и выгодный для владельцев, проверенный временем формат DIY в настоящее время получает все большее распространение во всех регионах России, а новые супермаркеты уже известных сетей открываются ежегодно.

Увеличились и площади данных магазинов, и товарная матрица. О том, что такое DIY продажи мы расскажем в данной статье.

Что такое DIY сегмент

DIY (do it yourself) — переводиться как сделай это сам, это достаточно известное английское выражение, означающее то что человек, делает самостоятельно в домашних условиях. Сейчас под DIY сегментом подразумеваются строительные магазины в которых продаются товары для дома и сада. Из-за бума загородного строительства и ремонтов, спрос на данные товары очень вырос.

DIY – это не просто сегмент рынка, изначально это целая субкультура. Интересно что развивалась она в СССР и на западе немного по-разному. Если в советском союзе, люди стремились создавать вещи своими руками из-за маленького выбора и часто низкого качества продукции. То на западе, DIY это протест перед капитализмом и нежелание платить за то, что можно сделать самому. Так DIY движение пропагандирует развитие индивидуальности и отвергает потребление одинакового товара.

DIY получил существенный толчок развития с распространением интернете. Любой желающий может посмотреть обучающее видео и сделать ремонт (и не только ремонт) у себя дома. Ранее все знания передавались из уст в уста. Литература для широкого круга читателей стала доступна относительно недавно. И если ты был рождён в семье столяра, то шансы самостоятельно стать кузнецом были очень малы. Сейчас всё намного проще, у потребителя появился выбор, делать работу самому или нанять специалиста.

DIY сегмент

До 2000х годов в DIY сегменте России работали небольшие магазины и рынки. О каком-то удобстве для потребителя не могло быть и речи. При этом началось активное строительство новых домов и развитие загородного строительства. На этом фоне в Росси появились первые DIY магазины формата гипермаркет. Успех таких магазинов был колоссальный, в течении нескольких лет рынок DIY рос двухзначными числами. Очень быстро подтянулись известные западные сети, сейчас на рынке работает около 600 сетей. Площади современных Российских DIY магазинов превышают 10000м.кв.

DIY сети

INFOLine DIY RETAIL RUSSIA TOP – это ежегодный рейтинг крупных строительных России.

OBI

Немецкая OBI была первой на суперперспективном рынке в России и в первые годы вела активную региональную экспансию, чему способствовало стратегическое партнерство с Ikea Centres Russia, одновременно запускавшей в крупнейших городах сеть торгово-развлекательных центров МЕГА.

Leroy Merlin

Входящая в Groupe Adeo французская Leroy Merlin, управляющая 400 магазинами в 12 странах мира, вышла на российский рынок в 2004 году, а активное развитие начала с 2005 года. Сегодня группа объединяет 9 различных форматов в сегменте DIY, а сама сеть Leroy Merlin является первой в Европе и третьей в мире по объему продаж.

Castorama

Еще один крупный международный игрок, входящая в DIY-холдинг Kingfisher британская сеть Castorama, пришла в Россию лишь в 2006 году, что не помешало ей в короткий срок занять свою долю рынка и устойчивое третье место среди всех операторов, работающих в стране. Примечательно, что компания начала завоевание рынка не с Москвы, открыв свой первый магазин в Самаре.

К-Раута

Финская К-Раута стала четвертым зарубежным игроком на российском рынке DIY, открыв свой первый магазин в Петербурге осенью 2006 года. В отличие от основных конкурентов, подконтрольный концерну Kesko ритейлер начал осваивать рынок благодаря покупке существовавшей в России сети «Строймастер». Вместе с тем, в следующие годы сеть развивалась не так активно, как планировалось. По данным на 2016 год «К-Раута» работает в Санкт-Петербурге (7 гипермаркетов), Москве (3), Ярославле, Калуге и Туле. Концерн Kesko также работает в странах Скандинавии и Балтии и управляет сетью из 2000 магазинов.

Максидом

«Максидом» — одна из старейших компаний на российском рынке гипермаркетов для строительства и ремонта. Первый магазин торговой сети в Петербурге был открыт еще в 1997 году. Сегодня компания управляет сетью из 11 полноформатных гипермаркетов суммарной площадью более 100 тысяч кв.м и входит в число крупнейших игроков на рынке DIY.

Петрович

Торговый дом «Петрович», специализирующийся на продаже строительных материалов, был основан в 1995 году. На сегодняшний день это одна из лидирующих компаний на рынке, оперирующая сетью из пятнадцати гипермаркетов в Санкт-Петербурге и области, Петрозаводске, Москве и Твери.

Бауцентр

Компания «Бауцентр» начала свою деятельность на российском рынке строительных материалов в 1994 году с открытия в Калининграде магазина площадью 200 кв.м. Сегодня сеть объединяет 9 гипермаркетов с расположением в Калининграде, Краснодаре, Новороссийске и Омске. Суммарная площадь магазинов «Бауцентр» составляет более 120 000 кв.м.

DIY товары

В магазинах DIY формата представлена широчайшая линейка товаров. Среди них:

- товары, предназначенные для отделки помещений и проведения ремонтных работы. Сюда относятся обои, лакокрасочные материалы, фурнитура, кровля, гипсокартон, напольные и ковровые покрытия, затирки, сухие смеси, гвозди, цемент, изоляция, клеи, герметики, растворители и многое другое;

- входные и межкомнатные двери;

- рабочая одежда, перчатки, резиновая обувь;

- изделия из древесины: панели, вагонка, фанера и другие виды товаров;

- охранные системы, домофоны и сигнализация;

- электротехника: осветительные приборы, лампочки, кабели, трансформаторы и другие электроприборы;

- системы водоснабжения, в том числе пластиковые трубы, различные вентили и так далее;

- инструменты, ручные и электрические;

- мебель - кухни, столы, стулья и так далее;

- сантехника - ванны, раковины, душевые кабины, краны, смесители и тому подобное.

Интересны некоторые особенности российского DIY сегмента. Так у нас такие магазины чаще посещают женщины, хотя в западных странах это в основном мужской формат. Кроме того, жители развитых стран предпочитают делать ремонт либо полностью самостоятельно, либо полностью доверять специалистам. Строительные услуги в ЕС очень дорого и доступны лишь весьма обеспеченным людям. У нас в DIY магазинах жители покупают товары, а делать сложный ремонт доверяют профессионалам из средней Азии.

В 2015 году объем DIY-розницы (do-it-yourself) составил 1,46 трлн руб. Это почти на 5% меньше, чем было в 2014 году, когда продажи товаров для дома и ремонта достигали 1,54 трлн руб. Рекордное за последние годы падение рынка строительно-отделочных материалов и товаров для дома не стало исключением в масштабе всей розницы и особенно для сегмента non-food.

Но даже в этих условиях рынок товаров для дома и ремонта по сравнению с другими сегментами чувствует себя не так плохо - если в целом непродуктовый ритейл «просел» по итогам 2015 года на 10%, то DIY отметился падением лишь на 5%, отмечается в исследовании информационно-аналитического агентства INFOLine « Рынок DIY РФ. Итоги 2015 года. Тенденции 2016 года. Прогноз до 2018 года ».

Более 10 лет INFOLine регулярно проводит подробное исследование рынка строительно-отделочных материалов и торговли DIY. Его основой является ежегодно обновляемая и пополняемая база 600 крупнейших торговых сетей сегмента. На протяжении пяти лет результаты исследования презентуются участникам одного из крупнейших событий отрасли – Форума «Проблемы и перспективы развития рынка строительно-отделочных материалов и торговли DIY».

Кто падал сильнее?

Согласно данным INFOLine, последний раз снижение продаж на рынке DIY фиксировалось в 2009 году. Тогда его объем уменьшился на 12,52%, до 727 млрд руб. Однако с тех пор оборот товаров для дома и ремонта неуклонно рос, обеспечив DIY самое быстрое восстановление после кризиса по сравнению с другими сегментами ритейла, комментирует генеральный директор информационно-аналитического агентства INFOLine Иван Федяков. Так, в 2010 году рынок увеличился на четверть, но по итогам 2014 года рост замедлился до 9%, а к концу 2015 года оборот розничной торговли DIY&Household снова ушел в минус (падение достигло 4,89%).

Динамика оборота розничной торговли DIY&Household в РФ в 2005-2015 гг. и прогноз до 2017 г.

Источник: данные ИА INFO Line

Наиболее уязвимым перед кризисом по итогам 2015 года оказался рынок Hard DIY (материалы для строительства и черновой отделки), падение продаж в этом сегменте достигло 16,7% по итогам 2015 года. Значительно лучше чувствовал себя в минувшем году Soft DIY (отделочные материалы) – по сравнению с 2014 годом падение продаж на рынке в 2015 году составило всего 0,3%.

«В 2014 году в России было введено рекордное количество жилья – больше 80 млн кв м. Это абсолютный исторический максимум. Явление совпало с колоссальными темпами роста ипотечного кредитования. За два последних года доля в портфеле банков ипотеки увеличилась с 25 до 36%. Все это говорит о том, что в 2015 году люди, которые приобретали жилье, продолжали делать ремонт в своих квартирах, что, безусловно, отразилось на относительно стабильной ситуации на рынке отделочных материалов», - объясняет ситуацию Иван Федяков.

DIY в кризис: экспансия лидеров и битва за онлайн

Несмотря на общее для розничной торговли снижение расходов потребителей и сокращение спроса, ведущие DIY-сети не только остались при своих площадях, но и предпочли не пересматривать масштабные планы развития. Лидерами российского рынка DIY по-прежнему остаются международные сети Leroy Merlin, OBI и Castorama.

Об амбициозных планах Leroy Merlin открывать в среднем по 20 новых магазинов в год заявил накануне гендиректор компании в России Венсан Жанти. Топ-менеджер подтвердил, что ритейлер планирует увеличить сеть в России в три с лишним раза за пять лет — с 45 до 140. По данным INFOLine, в 2015 году сеть уже открыла в стране восемь новых гипермарктов, что стало абсолютным рекордом по открытиям за год среди всех ритейлеров России.

ТОП DIY-ритейлеров по количеству открытых в 2015 г. гипермаркетов

При этом Leroy Merlin не планирует менять саму концепцию и формат открываемых гипермаркетов, отмечал в апреле прошлого года директор по маркетингу сети Филипп Мужо, выступая на IV Форуме «Проблемы и перспективы развития рынка строительно-отделочных материалов и торговли DIY». В рамках пятилетнего плана развития, озвученного топ-менеджером, компания продолжит развиваться на площадях не менее 10 тыс. кв м и ориентироваться на города с населением не менее 400 тыс. и города-миллионники.

Среди российских ритейлеров конкуренцию "большой тройке" пока обеспечивает только СТД "Петрович", свидетельствуют данные исследования INFOLine «Рынок DIY России. Итоги 2015 года. Тенденции 2016 года. Прогноз до 2018 года». «Компания является безоговорочным лидером в сегменте B2B и наиболее эффективным мультиканальным ритейлером, демонстрируя феноменально высокие показатели прироста онлайн-продаж и доли онлайн в выручке», говорит Иван Федяков, подчеркивая, что при сохранении и наращивании показателей сеть уже в ближайшие год-два может войти в тройку TOP DIY-ритейлеров России.

Как отмечает генеральный директор сети Евгений Мовчан, сейчас на дистанционные каналы продаж (включает в себя как интернет, так и call-центр) в «Петровиче» приходится 70% выручки. «Пока основная доля, конечно, принадлежит call-центру. Если брать за 100% чисто дистанционные каналы, то 60% - пока call-центр, 40% - интернет. Однако мы уже сейчас видим, что у нас идет активный переток людей из call-центра в онлайн, этот сегмент растет очень быстро. По компании мы в среднем приросли по обороту сайта в среднем на 85% за 2015 год. Сейчас оборот сайта у нас составляет 7 млрд рублей», - рассказал топ-менеджер, выступая на открытии нового магазина сети в Москве.

Важность наращивания активности в Сети признают практически все ведущие DIY-ритейлеры. Именно в 2015 году интернет-магазины запустили и начали развивать сразу несколько компаний, входящих в ТОP-10 DIY-ритейлеров России. В частности, стал доступен для потребителей интернет-магазин лидера рынка DIY России Leroy Merlin и сети ОБИ, запустил новый сайт интернет-магазин «Максидом».

Развивать модель электронной коммерции в России в течение ближайшего года планирует и финский DIY-ритейлер К-Раута. «Сейчас мы стартуем с запуском платформы электронной коммерции Rautakesko в России, так как развитие онлайн-продаж является одним из важных направлений. Мы отметили значительный рост числа посетителей нашего сайта и планируем внедрение полной модели электронной коммерции в ближайшее время», - подтвердили в компании.

Как отмечает генеральный директор INFOLine Иван Федяков, именно 2016 год станет революционным для online-коммерции в сегменте DIY. «В условиях продолжающегося падения на рынке – а в этом году мы прогнозируем, что оно составит порядка 8% - ритейлерам предстоит задуматься об оптимизации бизнес-процессов и сокращении затрат. Неизбежно встанет вопрос об уменьшении площадей гипермаркетов и неактуальности так называемых магазинов-складов. В будущем огромные «коробки» могут потерять актуальность», - говорит Иван Федяков.

«Рынок будет очищаться за счет ухода неэффективных компаний – мелких, средних игроков, единичных строительных баз, в основном тех, кто не имеет «запаса прочности» и не готов пережить 10-20% падение на рынке. Компании с хорошей «подушкой безопасности», кто сильно не был закредитован, переживут спад», – говорит Иван Федяков, - В целом для рынка DIY апокалипсиса мы не прогнозируем. Снижение не будет таким глубоким как, например, на рынке электроники или одежды, потому что квартира, дом были и будут оставаться для россиян одной из главных ценностей и желание их улучшать, ремонтировать и т.д. будут поддерживать спрос на товары для строительства, ремонта и дома».