जिन कंपनियों को परिचालन के लिए वाहनों की आवश्यकता होती है, उन्हें गैसोलीन, डीजल ईंधन और अन्य सामग्रियों की खरीद की दैनिक लागत का सामना करना पड़ता है और वे नियमित रूप से अपने लेखांकन रिकॉर्ड में ईंधन कार्ड दर्ज करते हैं।

और ईंधन और स्नेहक के लिए लेखांकन की वास्तविकताएं ऐसी हैं कि उद्यम के लेखा विभाग में ईंधन कंपनी के दस्तावेजों की उपस्थिति और कंपनी के वाहन में ईंधन भरने के क्षण के बीच एक समय अंतराल अनिवार्य रूप से उत्पन्न होता है। कारों में प्रतिदिन ईंधन भरा जाता है, और ईंधन आपूर्तिकर्ता से रिपोर्ट महीने के आखिरी दिन आती है।ईंधन और स्नेहक की व्यावहारिक रिकॉर्डिंग और बट्टे खाते में डालने की उभरती समस्याओं के आधार पर, ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक के लिए लेखांकन प्रविष्टियों और लेखांकन के लिए एक इष्टतम योजना विकसित की गई थी।

ईंधन कार्ड क्या है?

गैस स्टेशन या ईंधन कंपनी का ईंधन माइक्रोप्रोसेसर कार्ड (स्मार्ट कार्ड) ईंधन और स्नेहक की आपूर्ति को रिकॉर्ड करने का एक आधुनिक तकनीकी साधन है। संक्षेप में, यह भुगतान का साधन नहीं है, बल्कि एक सख्त रिपोर्टिंग उपकरण है जो मालिक को एक निश्चित मात्रा में ईंधन प्राप्त करने का अधिकार देता है।

कार्ड के प्रकार:

- सीमित(ईंधन कार्ड में गैसोलीन की एक निश्चित मात्रा जोड़ी जाती है, और एक निश्चित अवधि के लिए इसकी खपत की सीमा निर्धारित की जाती है);

- असीमित(ईंधन कार्ड में एक निश्चित संख्या में लीटर ईंधन जोड़ा जाता है, जिसे बाद में कार्ड धारक को कार्ड पर उपलब्ध मात्रा के भीतर असीमित मात्रा में जारी किया जाता है)।

कार्ड भी हैं:

- लीटर(जब एक निश्चित संख्या में लीटर ईंधन खरीदा जाता है, और इसे ईंधन भरने के दिन ईंधन और स्नेहक के बाजार मूल्य की परवाह किए बिना जारी किया जाता है);

- मुद्रा(कार्ड शेष की भरपाई की जाती है, और कार्ड पर धनराशि की राशि के भीतर, खरीद के दिन मौजूदा कीमत पर ईंधन बेचा जाता है)।

ईंधन कार्ड को इसके बाद की वापसी (अनुबंध के खंड द्वारा निर्धारित) के मामले में शुल्क या नि:शुल्क स्थानांतरित किया जा सकता है।

अनुबंध की धारा के अनुसार, आपूर्तिकर्ता के गैस स्टेशन पर ईंधन का नमूना लेकर आपूर्ति की जाएगी। डिलीवरी का दिन ईंधन और स्नेहक के नमूने की तारीख होगी।

यह पता चला है कि ईंधन आपूर्तिकर्ता को दिया गया पैसा किसी भी मात्रा में ईंधन के लिए अग्रिम भुगतान होगा। ईंधन और स्नेहक के अधिकारों के हस्तांतरण का क्षण वाहन में ईंधन भरने का क्षण होगा।

ईंधन लेखांकन और ईंधन कार्ड के साथ काम करने के लिए सिफारिशें

एक कंपनी जो ईंधन कार्ड के साथ काम करने का निर्णय लेती है उसे कई बातों का ध्यान रखना चाहिए:

- उद्यम के पास एक लेखांकन नीति और खातों का एक कार्यशील चार्ट होना चाहिए (लेखाकार ईंधन और ईंधन कार्ड के लेखांकन के लिए एक खाता और एक उप-खाता खोलता है या ऑफ-बैलेंस शीट खाते में कार्ड के लिए खाते खोलता है)।

- लेखांकन नीति में निम्नलिखित आइटम शामिल होने चाहिए:

- उस लागत के बारे में जिस पर ईंधन और स्नेहक का हिसाब लगाया जाता है और बट्टे खाते में डाला जाता है;

- ईंधन और स्नेहक के लिए परिवहन और खरीद लागत के लेखांकन की विधि पर;

- कार्डों को बैलेंस पर रखने की विधि के बारे में;

- ईंधन कार्डों की रिकॉर्डिंग के लिए एक विशेष जर्नल के अनुमोदन पर;

- गोदामों के नाम पर जहां ईंधन और स्नेहक संग्रहीत हैं;

- यदि कंपनी को OSNO पर एक छोटे उद्यम के रूप में वर्गीकृत किया गया है तो PBU 18/02 का पालन न करने के बारे में।

- लेखांकन नीति में, करों की गणना के लिए लागत निर्धारित करें:

- मानक से अधिक मात्रा में ईंधन और स्नेहक की खपत।

- मानदंडों की सीमा के भीतर ईंधन और स्नेहक (सामग्री लागत या वाहनों को बनाए रखने की लागत के लिए जिम्मेदार)।

- ईंधन कार्ड (सामग्री लागत या वाहन रखरखाव लागत, या उत्पादन और बिक्री से जुड़ी अन्य लागतों के लिए जिम्मेदार)।

- दस्तावेज़ प्रवाह. यात्रा दस्तावेज के फॉर्म को मंजूरी देना जरूरी है.

- ईंधन और स्नेहक की खपत दर पर आदेश (परिवहन मंत्रालय के मानकों पर ध्यान दें)।

- प्रत्येक कार के लिए मानक से अधिक ईंधन और स्नेहक की खपत पर नियंत्रण (यात्रा मानदंड में वास्तविक खपत दर्ज करें)। खाता 91.2 (गैर-उत्पादन व्यय) पर अधिक व्यय प्रतिबिंबित करें।

- ईंधन कार्डों की रसीद, संचलन, जारी करने, बट्टे खाते में डालने के लॉग की उपलब्धता इंगित करती है:

- ड्राइवर को कार्ड जारी करने की तारीख;

- ड्राइवर के आद्याक्षर और व्यक्तिगत हस्ताक्षर;

- लेखा विभाग को कार्ड वापस करने की तिथि;

- ईंधन भरने वाले वाहन का ब्रांड;

- राज्य कार पंजीकरण संख्या.

- ईंधन कार्ड लेनदेन पर मासिक रिपोर्ट के लिए ईंधन आपूर्तिकर्ता से अनुरोध का आयोजन करना।

- वेबिल के अनुसार ईंधन और स्नेहक के राइट-ऑफ के सुविधाजनक लेखांकन के लिए एक स्प्रेडशीट (एक्सेल) और एक आंतरिक विश्लेषणात्मक तालिका का विकास।

लेखांकन में ईंधन कार्ड के लिए लेखांकन

ईंधन के लिए लेखांकन के बिना ईंधन कार्ड, जो पैसे के लिए खरीदे गए थे, को वास्तविक लागत पर इन्वेंट्री के हिस्से के रूप में ध्यान में रखा जाता है, खर्चों को कच्चे माल, सामान, सामग्री आदि की खरीद के लिए सामान्य गतिविधियों के लिए खर्च के रूप में वर्गीकृत किया जाता है। कार्ड खरीदने की लागत का हिसाब लगाने के लिए, खाता 10.6 "अन्य सामग्री" उपयुक्त है।(डिलीवरी नोट या ईंधन आपूर्ति समझौते से मिली जानकारी के आधार पर)।

लेखांकन प्रवेश

| संचालन | खर्चे में लिखना | श्रेय |

| बैंक स्टेटमेंट के आधार पर ईंधन कार्ड के उत्पादन के लिए धनराशि हस्तांतरित की गई थी | 60 | 51 |

| कार्ड को डिलीवरी नोट या ईंधन आपूर्ति समझौते के आधार पर इन्वेंट्री के हिस्से के रूप में दर्शाया जाता है | 10 | 60 |

| कार्ड पर वैट चालान के आधार पर लिया जाता है | 19 | 60 |

| वैट को चालान या खरीद पुस्तक में प्रविष्टि के आधार पर कटौती के लिए स्वीकार किया जाता है | 68 | 19 |

| कार्ड की लागत को लेखांकन प्रमाणपत्र के आधार पर व्यय के रूप में लिखा गया था | 20, 26, 44 | 10 |

ईंधन कार्ड जारी करने के लिए लेखांकन

जिस ड्राइवर को ईंधन कार्ड जारी किया जाता है, उसे वास्तव में कोई पैसा नहीं मिलता है, और इसलिए कार्ड जारी होने को प्रदर्शित करने के लिए खाता 71 का उपयोग करना गलत है। कर्मचारी द्वारा कार्ड की प्राप्ति लेखांकन में परिलक्षित नहीं होनी चाहिए।

ईंधन लागत का लेखा-जोखा

गैस स्टेशन कार्ड टर्मिनलों से जानकारी ईंधन कंपनी के प्रसंस्करण केंद्र को भेजी जाती है, संसाधित की जाती है, और फिर उसके आधार पर कार्ड लेनदेन पर एक रिपोर्ट संकलित की जाती है। महीने के आखिरी दिन, ईंधन आपूर्तिकर्ता कार्डधारक कंपनी को भेजता है:

- चालान,

- वेस्बिल,

- आपसी सुलह समझौते का कार्य,

- मासिक लेनदेन रिपोर्ट.

कागजात दिखाते हैं कि वास्तव में कितने लीटर ईंधन और स्नेहक खरीदे गए थे, जानकारी को कर्मचारी की रिपोर्ट से सत्यापित किया जाना चाहिए, जिसमें वेबिल और गैस स्टेशन रसीदों से सामान्यीकृत जानकारी शामिल है। खेप नोट और लेनदेन रिपोर्ट धारा 10-3 "ईंधन" के अनुसार ईंधन के लेखांकन का आधार होगी। खर्च किए गए ईंधन और स्नेहक का राइट-ऑफ वेबिल के अनुसार होगा।

लेखांकन प्रवेश

| संचालन | खर्चे में लिखना | श्रेय |

| ईंधन और स्नेहक के लिए पूर्व भुगतान बैंक विवरण के आधार पर स्थानांतरित किया गया था | 60.2 | 51 |

| ईंधन और स्नेहक की आपूर्ति के लिए एक अनुबंध, एक रिपोर्ट और एक डिलीवरी नोट के आधार पर कार्ड द्वारा जारी किए गए ईंधन और स्नेहक के लेखांकन के लिए स्वीकृत | 10.3 | 60.1 |

| चालान के आधार पर वैट शामिल किया गया है | 19 | 60.1 |

| वैट को चालान और खरीद पुस्तक में प्रविष्टि के आधार पर ध्यान में रखा जाता है | 68 | 19 |

| लेखांकन प्रमाणपत्र और आपसी निपटान की समाधान रिपोर्ट के आधार पर पूर्व भुगतान जमा किया गया था | 60.1 | 60.2 |

| भरे गए ईंधन की लागत को लेखांकन प्रमाणपत्र और वेबिल के आधार पर बट्टे खाते में डाल दिया गया था | 20, 26, 44 | 10.3 |

कार्ड खरीदने के खर्चों का कराधान

कार्ड से खरीदारी पर वैट काटा जा सकता है:

- पंजीकरण के लिए कार्ड स्वीकार किए जाने के बाद,

- चालान प्राप्त करने के बाद,

- यदि कार्ड वैट-कर योग्य लेनदेन करने के लिए खरीदे गए थे।

ईंधन लागत का कराधान

ईंधन और स्नेहक के खर्च को सामान्य गतिविधियों के खर्च में शामिल किया जाता है। आयकर के लिए कर योग्य आधार को कम करने के लिए ईंधन की खरीद पर खर्च की गई राशि के लिए, यह आवश्यक है:

- खर्चों को उचित ठहराएं (लागत मानदंडों के भीतर होनी चाहिए),

- खर्चों की पुष्टि करने वाले दस्तावेज़ जमा करें,

- साबित करें कि ईंधन आय उत्पन्न करने के उद्देश्य से खरीदा गया था।

ईंधन बट्टे खाते में डालने के लिए लेखांकन प्रविष्टियाँ

ईंधन की लागत, जिसे कंपनी के खर्चों के रूप में लिखा जाएगा, इन्वेंट्री (एफआईएफओ या औसत लागत पर) का अनुमान लगाने के लिए प्रबंधन द्वारा चुनी गई विधि पर निर्भर करती है।

बजटीय संस्थानों के लिए ईंधन कार्ड के लिए लेखांकन प्रविष्टियाँ

मान लीजिए कि बजटीय संस्था "फर्म" ने 1 सितंबर 2016 को 2 ईंधन कार्ड खरीदे:

- एक कंपनी की कार से 1,000 लीटर गैसोलीन निकालने के लिए 30,000 रूबल का भुगतान किया गया;

- एक ट्रक के लिए नकद, जिसका उपयोग कंपनी की मुख्य गतिविधियों के लिए आवश्यक है। कार्ड को 30,000 रूबल की कुल लागत के साथ गैसोलीन रिफिल के लिए डिज़ाइन किया गया है।

19 सितंबर 2016 को, दोनों कारों के ड्राइवरों ने 200 लीटर गैसोलीन (09/07/2016 और 09/15/2016 को 100 लीटर प्रत्येक) भरने के लिए रिपोर्ट प्रस्तुत की। ईंधन भरने की तिथि पर, गैसोलीन की कीमत क्रमशः 27 और 27 रूबल 50 कोप्पेक थी।

| संचालन | खर्चे में लिखना | श्रेय | कीमत |

| खरीदे गए ईंधन कार्ड की लागत परिलक्षित होती है | ● 120105510 | ● 1302022730 | 60 हजार रूबल। |

| ड्राइवरों को जारी किए गए कार्ड की लागत परिलक्षित होती है | 120822560 | 120105610 | 60 हजार रूबल। |

| कैश कार्ड द्वारा भुगतान की गई ईंधन और स्नेहक की लागत परिलक्षित होती है | 110503340 | 120822660 | 6 हजार रूबल। |

| एक लीटर कार्ड से भुगतान की गई ईंधन और स्नेहक की लागत परिलक्षित होती है | 110503340 | 120822660 | 5450 रूबल। |

| वर्तमान खर्चों पर खर्च किए गए ईंधन और स्नेहक की लागत परिलक्षित होती है | 140101222 (या 140101272) | 110503440 | 6 हजार रूबल। |

| उद्यम की मुख्य गतिविधियों के संचालन पर खर्च किए गए ईंधन और स्नेहक की लागत परिलक्षित होती है | 110601310 | 110503440 | 5450 रूबल। |

ईंधन मात्रा की गणना

वेबिल में दी गई जानकारी के आधार पर, आपको बट्टे खाते में डाले जाने वाले ईंधन और स्नेहक की मात्रा की गणना करने की आवश्यकता है:

टीएस = ओटीवी + टीबी - ओटीकेएम,

टीएस - राइट-ऑफ़ के लिए ईंधन (लीटर में),

ओटीवी - वाहन निकलने पर बचा हुआ ईंधन,

टीबी - कार टैंक में ईंधन,

ओटीकेएम - कार्य दिवस के अंत में शेष ईंधन।

ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक के लेखांकन का एक उदाहरण

| संचालन | राशि (रब.) | खर्चे में लिखना | श्रेय |

| गैसोलीन के लिए ईंधन कंपनी को अग्रिम भुगतान जारी किया गया था | 11,800 (प्रति 1 हजार लीटर) | 60-2 | 51 |

| ईंधन कार्ड के उत्पादन के लिए भुगतान (बैंक विवरण के अनुसार) | 118 | 60-1 | 51 |

| ईंधन कार्ड को लेखांकन के लिए स्वीकार कर लिया गया है (डिलीवरी नोट और ईंधन और स्नेहक की आपूर्ति के अनुबंध के अनुसार) | – | 10-3 | 60 |

| वैट शामिल (चालान पर) | 18 | 19 | 60 |

| कार्ड से भुगतान के बाद वैट कटौती के लिए स्वीकार किया जाता है (चालान के अनुसार, खरीद पुस्तक में प्रविष्टि) | 18 | 68 | 19 |

| महीने के आखिरी दिन | |||

| गैसोलीन के लिए ईंधन कार्ड की खपत परिलक्षित होती है (आपूर्तिकर्ता की रिपोर्ट और गैस स्टेशन रसीदों के अनुसार) | 9900 (990 लीटर * (11.8 – 1.8)) | 10-3 | 60-1 |

| गैसोलीन की लागत पर वैट शामिल है | 1782 | 19 | 60-1 |

| गैसोलीन के लिए पूर्व में जमा किया गया पूर्व भुगतान (आपूर्तिकर्ता की रिपोर्ट के अनुसार) | 11682 | 60-1 | 60-2 |

| भुगतान किए गए गैसोलीन पर वैट की कटौती के लिए स्वीकृत (चालान के अनुसार) | 1782 | 68 | 19 |

| वास्तव में उपभोग किए गए गैसोलीन की लागत को बट्टे खाते में डाल दिया जाता है (वेस्बिल के अनुसार) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

विषय पर विधायी कार्य

विधायी कृत्यों को निम्नलिखित दस्तावेजों द्वारा दर्शाया जाता है:

| खंड 5, 6 पीबीयू 5/01 | ईंधन और स्नेहक पोस्ट करने की प्रक्रिया के बारे में |

| कला। 223 रूसी संघ का नागरिक संहिता | भुगतान के दिन ईंधन और स्नेहक के स्वामित्व अधिकारों के हस्तांतरण पर |

| कला। 458 रूसी संघ का नागरिक संहिता | वास्तविक अवकाश के समय (कार में ईंधन भरने के समय) ईंधन और स्नेहक के स्वामित्व अधिकारों के हस्तांतरण पर |

| खंड 1 कला. 172 रूसी संघ का टैक्स कोड | आपूर्तिकर्ता का चालान प्राप्त होने के बाद ही कटौती के लिए ईंधन और स्नेहक की खरीद पर वैट की स्वीकृति पर |

| 21 जुलाई 2005 का संघीय कानून संख्या 94-एफजेड "माल की आपूर्ति, कार्य के प्रदर्शन, राज्य और नगरपालिका की जरूरतों के लिए सेवाओं के प्रावधान के लिए आदेश देने पर" | 100 हजार रूबल तक की ऑर्डर राशि के लिए बोली के माध्यम से या उसके बिना ऑर्डर देने पर |

| पद्धति संबंधी सिफारिशें "सड़क परिवहन में ईंधन और स्नेहक की खपत के लिए मानक" (रूसी संघ के परिवहन मंत्रालय के आदेश दिनांक 14 मार्च, 2008 संख्या एएम-23-आर द्वारा अनुमोदित) | ईंधन खपत मानकों के बारे में |

| बजट लेखांकन के निर्देशों का खंड 52 (30 दिसंबर, 2008 संख्या 148एन के रूसी संघ के वित्त मंत्रालय के आदेश द्वारा अनुमोदित) | लागतों की संरचना जो ईंधन और स्नेहक की वास्तविक लागत में शामिल है |

| खंड 1 कला. 9 संघीय कानून दिनांक 6 दिसंबर 2011 संख्या 402-एफजेड, खंड 1 कला. 252 रूसी संघ का टैक्स कोड | उपभोग किए गए ईंधन और स्नेहक के दस्तावेजी साक्ष्य की आवश्यकता पर |

सामान्य गलतियां

गलती #1:अकाउंटेंट ने ड्राइवर को ईंधन कार्ड जारी करने को रिकॉर्ड करने के लिए खाता 71 का उपयोग किया।

ईंधन और स्नेहक की लागत और कर लेखांकन में उनकी मान्यता अधिकांश संगठनों के लेखाकारों के लिए एक दुखदायी मुद्दा है। एल.पी. का कहना है कि इन खर्चों के लिए आयकर का आधार किस हद तक और किस आधार पर कम किया जा सकता है? फ़ोमिचवा (728-82-40, [ईमेल सुरक्षित]), कर सलाहकार। स्वचालन के संबंध में, सामग्री अधिकृत प्रशिक्षण केंद्र "मास्टर सर्विस इंजीनियरिंग" के विशेषज्ञों द्वारा तैयार की गई थी।

ईंधन और स्नेहक के लेखांकन के लिए सामान्य प्रावधान

- ईंधन (गैसोलीन, डीजल ईंधन, तरलीकृत पेट्रोलियम गैस, संपीड़ित प्राकृतिक गैस);

- स्नेहक (मोटर, ट्रांसमिशन और विशेष तेल, ग्रीस);

- विशेष तरल पदार्थ (ब्रेक और शीतलक)।

एक संगठन जो कारों का मालिक है, पट्टे पर देता है या मुफ्त में उपयोग करता है और आय उत्पन्न करने के लिए अपनी गतिविधियों में उनका उपयोग करता है, वह अपनी लागत के लिए ईंधन और स्नेहक व्यय को जिम्मेदार ठहरा सकता है। लेकिन सब कुछ उतना सरल नहीं है जितना लगता है।

क्या ईंधन और स्नेहक का हिसाब-किताब करते समय मानकों की आवश्यकता होती है?

वर्तमान में, लेखांकन नियम वाहनों के संचालन में ईंधन और स्नेहक के उपयोग से जुड़ी लागतों को शामिल करने के लिए अधिकतम मानक स्थापित नहीं करते हैं। ईंधन और स्नेहक को लागत के रूप में लिखने की एकमात्र शर्त उत्पादन प्रक्रिया में उनके उपयोग के तथ्य की पुष्टि करने वाले दस्तावेजों की उपलब्धता है।

कर योग्य लाभ की गणना करते समय, आपको रूसी संघ के कर संहिता के अध्याय 25 द्वारा निर्देशित होना चाहिए। आधिकारिक वाहनों को बनाए रखने की लागत, जिसमें ईंधन और स्नेहक खरीदने की लागत शामिल है, को उत्पादन और बिक्री से जुड़े अन्य खर्चों पर विचार किया जाता है (उपखंड 11, खंड 1, अनुच्छेद 264 और उपखंड 2, खंड 1, कर संहिता के अनुच्छेद 253) रूसी संघ)। रूसी संघ का टैक्स कोड किसी भी मानक द्वारा आधिकारिक वाहनों को बनाए रखने की लागत को सीमित नहीं करता है, इसलिए, कर उद्देश्यों के लिए, ईंधन और स्नेहक के खर्च को वास्तविक लागत के अनुसार लिखा जाता है। हालाँकि, उन्हें प्रलेखित और आर्थिक रूप से उचित होना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 252 का खंड 1)।

रूसी वित्त मंत्रालय के अनुसार, 15 मार्च 2005 के पत्र संख्या 03-03-02-04/1/67 में निर्धारित, वाहन के लिए तकनीकी दस्तावेज में परिभाषित सीमा के भीतर ईंधन और स्नेहक की खरीद के लिए खर्च कर उद्देश्यों के लिए पहचाना जा सकता है यदि रूसी संघ के कर संहिता के अनुच्छेद 252 के उपर्युक्त अनुच्छेद 1 द्वारा स्थापित आवश्यकताओं को पूरा किया जाता है। मॉस्को के लिए रूस के कर प्रशासन विभाग ने 23 सितंबर 2002 के एक पत्र संख्या 26-12/44873 में इसी तरह की राय व्यक्त की।

वैधता की आवश्यकता संगठन को अपने तकनीकी विशेषताओं को ध्यान में रखते हुए, अपने वाहनों के लिए ईंधन, स्नेहक और विशेष तरल पदार्थ की खपत के लिए अपने स्वयं के मानकों को विकसित करने और अनुमोदित करने के लिए बाध्य करती है, जिनका उपयोग उत्पादन गतिविधियों के लिए किया जाता है। संगठन ऑटोमोटिव उपकरणों के संचालन, रखरखाव और मरम्मत के लिए ईंधन और स्नेहक की खपत को नियंत्रित करने के लिए ऐसे मानक विकसित करता है।

उन्हें विकसित करते समय, एक संगठन किसी विशेष कार की तकनीकी विशेषताओं, वर्ष के समय, मौजूदा आंकड़ों, प्रति किलोमीटर ईंधन और स्नेहक खपत के नियंत्रण माप की रिपोर्ट, संगठनों के प्रतिनिधियों या कार सेवा विशेषज्ञों द्वारा उसकी ओर से संकलित, से आगे बढ़ सकता है। आदि। उन्हें विकसित करते समय, ट्रैफिक जाम में डाउनटाइम, ईंधन की खपत में मौसमी उतार-चढ़ाव और अन्य सुधार कारक। मानक, एक नियम के रूप में, संगठन की तकनीकी सेवाओं द्वारा ही विकसित किए जाते हैं।

ईंधन खपत दरों की गणना करने की प्रक्रिया संगठन की लेखा नीति का एक तत्व है।

उन्हें संगठन के प्रमुख के आदेश द्वारा अनुमोदित किया जाता है। सभी वाहन चालकों को आदेश से परिचित होना चाहिए। किसी संगठन में अनुमोदित मानकों की अनुपस्थिति से ड्राइवरों द्वारा दुरुपयोग हो सकता है और परिणामस्वरूप, अनुचित अतिरिक्त लागत हो सकती है।

दरअसल, इन मानदंडों का उपयोग ईंधन और स्नेहक को बट्टे खाते में डालने और आयकर की गणना करते समय कर उद्देश्यों के लिए लेखांकन उद्देश्यों के लिए आर्थिक रूप से उचित के रूप में किया जाता है।

इन मानकों को विकसित करते समय, संगठन 29 अप्रैल, 2003 को रूस के परिवहन मंत्रालय द्वारा अनुमोदित सड़क परिवहन में ईंधन और स्नेहक की खपत के लिए मानकों का उपयोग कर सकता है (मार्गदर्शन दस्तावेज़ संख्या R3112194-0366-03 के प्रमुख से सहमत) रूस के कर मंत्रालय के सामग्री, तकनीकी और सामाजिक सुरक्षा विभाग और 1 जुलाई 2003 से लागू)। दस्तावेज़ ऑटोमोटिव रोलिंग स्टॉक के लिए बुनियादी ईंधन खपत मानकों, वाहनों पर स्थापित विशेष उपकरणों के संचालन के लिए ईंधन खपत मानकों और उनके आवेदन की पद्धति के साथ-साथ चिकनाई तेल की खपत के मानकों को प्रदान करता है।

उपयोग में आने वाले वाहनों के प्रत्येक ब्रांड और संशोधन के लिए ईंधन खपत मानक स्थापित किए जाते हैं और सड़क परिवहन की कुछ परिचालन स्थितियों के अनुरूप होते हैं।

गेराज और अन्य घरेलू जरूरतों के लिए ईंधन की खपत (तकनीकी निरीक्षण, समायोजन कार्य, मरम्मत के बाद इंजन और कार के पुर्जों को चलाना आदि) मानकों में शामिल नहीं है और अलग से स्थापित किया गया है।

बुनियादी मानकों में सुधार कारकों को लागू करके सड़क परिवहन, जलवायु और अन्य कारकों से संबंधित वाहन संचालन की विशिष्टताओं को ध्यान में रखा जाता है। ये गुणांक मानक के प्रारंभिक मूल्य में वृद्धि या कमी के प्रतिशत के रूप में निर्धारित किए जाते हैं। यदि एक साथ कई अधिभार लागू करना आवश्यक है, तो ईंधन खपत दर इन अधिभार के योग या अंतर को ध्यान में रखते हुए निर्धारित की जाती है।

शासी दस्तावेज़ कुल ईंधन खपत के प्रति 100 लीटर स्नेहक की खपत के लिए मानक भी स्थापित करता है, जिसकी गणना किसी दिए गए वाहन के मानकों के अनुसार की जाती है। तेल की खपत दर प्रति 100 लीटर ईंधन खपत पर लीटर में निर्धारित की जाती है, स्नेहक खपत दर क्रमशः किलोग्राम प्रति 100 लीटर ईंधन खपत में निर्धारित की जाती है। यहां भी, मशीन की परिचालन स्थितियों के आधार पर सुधार कारक हैं। ब्रेक और शीतलक तरल पदार्थों की खपत प्रति वाहन रिफिल की संख्या में निर्धारित होती है।

क्या रूस के परिवहन मंत्रालय द्वारा स्थापित मानकों को एकमात्र संभव के रूप में लागू करना आवश्यक है? नहीं। रूस के परिवहन मंत्रालय, रूसी संघ के कर संहिता के अनुच्छेद 4 के अनुसार, कर उद्देश्यों के लिए कोई मानक विकसित करने का अधिकार नहीं रखता है। रूस के परिवहन मंत्रालय द्वारा अनुमोदित मानक कोई आदेश नहीं हैं और पूरे रूसी संघ में संगठनों द्वारा उपयोग के लिए अनिवार्य नियामक कानूनी अधिनियम के रूप में रूस के न्याय मंत्रालय के साथ पंजीकृत नहीं हैं। इन सभी परिस्थितियों को ध्यान में रखते हुए, हम कह सकते हैं कि, "गाइड दस्तावेज़" नाम के बावजूद, साथ ही इस तथ्य पर कि रूस के कर और कर मंत्रालय के साथ इस पर सहमति हुई है, सड़क में ईंधन और स्नेहक की खपत के लिए बुनियादी मानक परिवहन केवल सलाहकारी प्रकृति का है।

लेकिन इस बात की संभावना काफी अधिक है कि जांच के दौरान कर अधिकारी अभी भी अपने विभाग के साथ सहमत इन मानकों पर भरोसा करेंगे। आखिरकार, यदि ईंधन और स्नेहक की खरीद के लिए किसी संगठन का खर्च रूसी परिवहन मंत्रालय द्वारा स्थापित मानकों से काफी अधिक है, तो उनका आर्थिक औचित्य कर अधिकारियों के बीच संदेह पैदा कर सकता है। और यह तर्कसंगत है: रूसी परिवहन मंत्रालय के मानक सुविचारित और काफी उचित हैं। और यद्यपि उन्हें कर उद्देश्यों के लिए विकसित नहीं किया गया था, उनका उपयोग अदालत में किया जा सकता है और ऐसा लगता है कि वे न्यायाधीशों के लिए एक ठोस तर्क के रूप में काम करेंगे।

इसलिए, एक संगठन को रूस के परिवहन मंत्रालय द्वारा अनुमोदित खर्चों के रूप में ईंधन और स्नेहक को बट्टे खाते में डालने के लिए लागू मानकों से विचलन के कारणों को उचित ठहराने के लिए तैयार रहने की आवश्यकता है।

वेबिल्स

ईंधन और स्नेहक की खरीद अभी तक व्यावसायिक उद्देश्यों के लिए उपयोग की जाने वाली कार पर उनकी वास्तविक खपत का संकेत नहीं देती है। यह पुष्टि कि ईंधन उत्पादन उद्देश्यों के लिए खर्च किया गया था, एक वेस्बिल है, जो लागत के रूप में ईंधन और स्नेहक को लिखने का आधार है। इसकी पुष्टि कर अधिकारियों (मॉस्को टैक्स एडमिनिस्ट्रेशन का पत्र संख्या 26-12/31459 दिनांक 30 अप्रैल, 2004) और रोसस्टैट (संघीय राज्य सांख्यिकी सेवा का पत्र दिनांक 3 फरवरी, 2005 संख्या आईयू-09-22/) द्वारा की गई है। 257 "ऑन वेबिल्स")। वेबिल में स्पीडोमीटर रीडिंग और ईंधन खपत संकेतक शामिल हैं, और परिवहन लागत की उत्पादन प्रकृति की पुष्टि करते हुए सटीक मार्ग इंगित करता है।

प्राथमिक दस्तावेजों को लेखांकन के लिए स्वीकार किया जा सकता है यदि वे एकीकृत रूप में तैयार किए गए हों (21 नवंबर, 1996 के संघीय कानून संख्या 129-एफजेड "लेखांकन पर" के खंड 2, अनुच्छेद 9)।

रूस की राज्य सांख्यिकी समिति के 28 नवंबर, 1997 नंबर 78 के संकल्प ने वाहनों के संचालन को रिकॉर्ड करने के लिए प्राथमिक दस्तावेज़ीकरण के निम्नलिखित रूपों को मंजूरी दी:

चूंकि अधिकांश संगठन कंपनी की कारों या ट्रकों का संचालन करते हैं, इसलिए वे इन वाहनों के लिए वेस्बिल फॉर्म का उपयोग करते हैं।

एक ट्रक वेबिल (फॉर्म नंबर 4-सी या नंबर 4-पी) कार्गो परिवहन के लिए भुगतान, सामान्य गतिविधियों के लिए खर्च के रूप में ईंधन और स्नेहक को लिखने, ड्राइवर की मजदूरी की गणना करने और उत्पादन प्रकृति की पुष्टि करने के लिए मुख्य प्राथमिक दस्तावेज है। किए गए खर्चों का. वाणिज्यिक कार्गो का परिवहन करते समय, ड्राइवर को कंसाइनमेंट नोट के साथ फॉर्म नंबर 4-सी और नंबर 4-पी के वेबिल जारी किए जाते हैं।

फॉर्म नंबर 4-सी (पीसवर्क) का उपयोग वाहन कार्य के लिए पीसवर्क दरों पर भुगतान के अधीन किया जाता है।

फॉर्म नंबर 4-पी (समय-आधारित) का उपयोग समय-आधारित दर पर वाहन के काम के लिए भुगतान के अधीन किया जाता है और ड्राइवर के एक कार्य दिवस (शिफ्ट) के दौरान अधिकतम दो ग्राहकों के लिए एक साथ कार्गो परिवहन के लिए डिज़ाइन किया गया है।

वेबिल के टियर-ऑफ कूपन, फॉर्म नंबर 4-सी और नंबर 4-पी, ग्राहक द्वारा भरे जाते हैं और वाहन के संगठन-मालिक के लिए ग्राहक को चालान पेश करने के आधार के रूप में काम करते हैं। संबंधित टियर-ऑफ कूपन चालान के साथ संलग्न है।

वेबिल, जो उस संगठन के पास रहता है जिसके पास वाहन है, ग्राहक द्वारा वाहन के संचालन के समय के बारे में समान प्रविष्टियाँ दोहराता है। यदि समय-आधारित आधार पर चलने वाले वाहन द्वारा माल का परिवहन किया जाता है, तो चालान की संख्या वेसबिल में दर्ज की जाती है और इन चालानों की एक प्रति संलग्न की जाती है। वेबिल को एक साथ सत्यापन के लिए शिपिंग दस्तावेजों के साथ लेखा विभाग में संग्रहीत किया जाता है।

कंपनी की कार का वेबिल (फॉर्म नंबर 3) संगठन के प्रबंधन से जुड़े खर्चों के लिए ईंधन और स्नेहक को बट्टे खाते में डालने के लिए मुख्य प्राथमिक दस्तावेज के रूप में कार्य करता है।

वेबिल्स की आवाजाही को रिकॉर्ड करने के लिए जर्नल (फॉर्म नंबर 8) का उपयोग संगठन द्वारा ड्राइवर को जारी किए गए वेबिल्स और प्रसंस्करण के बाद लेखा विभाग को सौंपे गए वेबिल्स को पंजीकृत करने के लिए किया जाता है।

ड्राइवर को डिस्पैचर या उसे यात्रा के लिए रिहा करने के लिए अधिकृत किसी अन्य कर्मचारी द्वारा वेसबिल जारी किया जाता है। लेकिन छोटे संगठनों में यह स्वयं ड्राइवर या कोई अन्य कर्मचारी हो सकता है जिसे संगठन के प्रमुख के आदेश से नियुक्त किया जाता है।

वेबिल में कार का मालिकाना हक रखने वाले संगठन की क्रमांक संख्या, जारी करने की तारीख, मोहर और मुहर शामिल होनी चाहिए।

वेस्बिल केवल एक दिन या शिफ्ट के लिए वैध है। लंबी अवधि के लिए, यह केवल व्यावसायिक यात्रा के मामले में जारी किया जाता है जब ड्राइवर एक दिन से अधिक (शिफ्ट) के लिए कार्य करता है।

परिवहन या आधिकारिक असाइनमेंट का मार्ग वाहन के मार्ग के सभी बिंदुओं पर वेबिल पर ही दर्ज किया जाता है।

वेस्बिल के सही निष्पादन की जिम्मेदारी संगठन के प्रमुखों और वाहनों के संचालन और दस्तावेज़ को भरने में भाग लेने के लिए जिम्मेदार लोगों की है। इस पर एक बार फिर संघीय राज्य सांख्यिकी सेवा (रोसस्टैट) के दिनांक 02/03/2005 संख्या IU-09-22/257 "ऑन वेबिल्स" के पहले से उल्लेखित पत्र में जोर दिया गया है। इसमें यह भी कहा गया है कि सभी विवरण एकीकृत फॉर्म में भरे जाने चाहिए। जिन कर्मचारियों ने दस्तावेज़ों को पूरा किया और उन पर हस्ताक्षर किए, वे उनमें मौजूद डेटा की सटीकता के लिए जिम्मेदार हैं।

यदि वेसबिल गलत तरीके से भरा गया है, तो यह निरीक्षण अधिकारियों को ईंधन लागत को खर्चों से बाहर करने का आधार देता है।

एक लेखाकार जो ईंधन और स्नेहक को ध्यान में रखता है, उसे विशेष रूप से वेसबिल के दाहिने सामने वाले हिस्से में दिलचस्पी लेनी चाहिए। आइए इसे यात्री कार वेबिल (फॉर्म नंबर 3) के उदाहरण का उपयोग करके देखें।

काम के दिन की शुरुआत में स्पीडोमीटर रीडिंग (प्रस्थान को अधिकृत करने वाले हस्ताक्षर के बगल वाला कॉलम) को कार के संचालन के पिछले दिन के अंत में स्पीडोमीटर रीडिंग (गैरेज में लौटने पर कॉलम) के साथ मेल खाना चाहिए। और काम के वर्तमान दिन के लिए स्पीडोमीटर रीडिंग के बीच का अंतर प्रति दिन यात्रा किए गए किलोमीटर की कुल संख्या के अनुरूप होना चाहिए, जो पीछे की तरफ दर्शाया गया है।

वास्तविक लागत और उपकरण प्रदर्शन के आधार पर, "ईंधन संचलन" अनुभाग सभी विवरणों के साथ पूर्ण रूप से पूरा किया गया है।

टैंक में बचा हुआ ईंधन शिफ्ट की शुरुआत और अंत में एक शीट पर दर्ज किया जाता है। खपत की गणना इस मशीन के लिए संगठन द्वारा अनुमोदित मानकों के अनुसार इंगित की गई है। इस मानक की तुलना में, मानक के संबंध में वास्तविक खपत, बचत या अधिक खपत का संकेत दिया जाता है।

प्रति शिफ्ट मानक ईंधन खपत निर्धारित करने के लिए, आपको किलोमीटर में प्रति कार्य दिवस वाहन के माइलेज को लीटर प्रति 100 किलोमीटर में मानक गैसोलीन खपत से गुणा करना होगा और परिणाम को 100 से विभाजित करना होगा।

प्रति शिफ्ट वास्तविक ईंधन खपत निर्धारित करने के लिए, शिफ्ट के दौरान कार टैंक में भरे गए ईंधन की मात्रा को शिफ्ट की शुरुआत में कार टैंक में शेष ईंधन में जोड़ा जाना चाहिए, और इस मात्रा से कार में शेष गैसोलीन घटा देना चाहिए। शिफ्ट के अंत में टैंक।

शीट का पिछला भाग गंतव्य, कार के प्रस्थान और वापसी के समय, साथ ही यात्रा किए गए किलोमीटर की संख्या को इंगित करता है। ये संकेतक सबसे महत्वपूर्ण हैं; वे खर्चों में उपभोग किए गए ईंधन की लागत को शामिल करने के आधार के रूप में काम करते हैं और पुष्टि करते हैं कि मशीन के उपयोग के साथ कौन से संचालन जुड़े थे (आपूर्तिकर्ताओं से कीमती सामान प्राप्त करना, उन्हें ग्राहकों तक पहुंचाना, आदि)।

वेस्बिल के पिछले हिस्से का निचला हिस्सा ड्राइवरों के पेरोल के लिए महत्वपूर्ण है।

इस अनुभाग के अंत में, इस बारे में कुछ शब्द दिए गए हैं कि क्या वेबिल केवल ड्राइवरों के लिए भरा जाना चाहिए।

कभी-कभी ऐसा निष्कर्ष रूस की राज्य सांख्यिकी समिति के 28 नवंबर, 1997 संख्या 78 (बाद में संकल्प संख्या 78 के रूप में संदर्भित) के संकल्प के पाठ से निकाला जाता है और शीट स्वयं बनती है। और वे निम्नलिखित निष्कर्ष निकालते हैं - यदि स्टाफिंग टेबल सीधे ड्राइवर की स्थिति प्रदान नहीं करती है, तो संगठन संबंधित दस्तावेज़ तैयार करने के लिए बाध्य नहीं है। लेखक की राय में, यह गलत है; ड्राइवर एक कार्य है, केवल एक पद नहीं।

यह महत्वपूर्ण है कि संगठन का आधिकारिक वाहन संचालित हो, और इसे कौन नियंत्रित करता है यह संगठन का व्यवसाय है। उदाहरण के लिए, किसी कंपनी की कार को एक निदेशक या प्रबंधक द्वारा चलाया जा सकता है, और इसके लिए खर्चों को भी केवल यात्रा दस्तावेज के आधार पर ही ध्यान में रखा जाएगा। इसके अलावा, यदि यह दस्तावेज़ सड़क पर उपलब्ध नहीं है, तो जो कर्मचारी वास्तव में ड्राइवर का कार्य करता है, उसे यातायात पुलिस अधिकारियों के साथ समस्या हो सकती है।

औपचारिक रूप से, वेस्बिल संगठनों द्वारा जारी किए जाते हैं। यह संकल्प संख्या 78 में कहा गया है। उद्यमियों को, औपचारिक आधार पर, वेबिल नहीं भरना चाहिए, क्योंकि, रूसी संघ के कर संहिता के अनुच्छेद 11 के अनुसार, वे व्यक्ति हैं।

लेकिन वे उत्पादन उद्देश्यों के लिए परिवहन का उपयोग करते हैं। रूसी कर निरीक्षणालय ने 27 अक्टूबर 2004 के एक पत्र क्रमांक 04-3-01/665@ में इस तथ्य की ओर ध्यान आकर्षित किया कि उनके द्वारा वेस्बिल का उपयोग किया जाना चाहिए।

ईंधन और स्नेहक के लिए लेखांकन

ईंधन और स्नेहक की खरीद के लिए व्यय परिवहन प्रक्रिया की सेवा से जुड़े हैं और तत्व "सामग्री लागत" (पीबीयू 10/99 "संगठन के व्यय") के खंड 7, 8 के तहत सामान्य गतिविधियों के लिए खर्च से संबंधित हैं। व्यय में संगठन के सभी वास्तविक खर्चों का योग शामिल है (पीबीयू 10/99 का खंड 6)।

संगठन का लेखा विभाग ईंधन और स्नेहक और विशेष तरल पदार्थों का मात्रात्मक और कुल रिकॉर्ड रखता है। वाहनों में ईंधन भरने का काम गैस स्टेशनों पर नकद या कूपन या विशेष कार्ड का उपयोग करके बैंक हस्तांतरण द्वारा किया जाता है।

ईंधन और स्नेहक की प्रारंभिक लागत और वैट लेखांकन के गठन की बारीकियों को छुए बिना, मान लें कि एक लेखाकार, प्राथमिक दस्तावेजों (अग्रिम रिपोर्ट, चालान, आदि) के आधार पर, ब्रांड, मात्रा और लागत के आधार पर ईंधन और स्नेहक प्राप्त करता है। . ईंधन और स्नेहक का हिसाब 10 "सामग्री" उप-खाता 3 "ईंधन" पर रखा जाता है। यह खातों के चार्ट द्वारा प्रदान किया गया है (रूस के वित्त मंत्रालय के दिनांक 31 अक्टूबर, 2000 संख्या 94एन के आदेश द्वारा अनुमोदित)।

- "गोदामों में ईंधन और स्नेहक (गैसोलीन, डीजल ईंधन, गैस, तेल, आदि)";

- "गैसोलीन (डीजल ईंधन, तेल) के लिए भुगतान किए गए कूपन";

- "गैसोलीन, कार टैंकों में डीजल ईंधन और ड्राइवरों के कूपन", आदि।

चूंकि ईंधन और स्नेहक कई प्रकार के होते हैं, इसलिए उनके हिसाब के लिए दूसरे, तीसरे और चौथे क्रम के उप-खाते खोले जाते हैं, उदाहरण के लिए:

- खाता 10 उप-खाता "ईंधन", उप-खाता "गोदामों में ईंधन और स्नेहक", उप-खाता "गैसोलीन", उप-खाता "गैसोलीन एआई-98";

- खाता 10 उप-खाता "ईंधन", उप-खाता "गोदामों में ईंधन और स्नेहक", उप-खाता "गैसोलीन", उप-खाता "गैसोलीन एआई-95"।

इसके अलावा, जारी किए गए ईंधन और स्नेहक के विश्लेषणात्मक रिकॉर्ड वित्तीय रूप से जिम्मेदार व्यक्तियों - वाहन चालकों के लिए रखे जाते हैं।

लेखाकार प्रपत्र संख्या एम-17 के अनुसार सामग्री लेखा कार्ड में ईंधन और स्नेहक की प्राप्ति दर्ज करता है। एक संगठन ईंधन और स्नेहक की प्राप्ति और राइट-ऑफ को रिकॉर्ड करने के लिए कार्ड का अपना रूप विकसित कर सकता है, जो प्रबंधक के आदेश द्वारा अनुमोदित होता है या संगठन की लेखा नीति का परिशिष्ट होता है।

संगठन के वाहनों के रखरखाव की लागत को उत्पादों (कार्यों, सेवाओं) की लागत के रूप में लिखा जाता है। लेखांकन में, परिवहन प्रक्रिया से जुड़ी लागतें बैलेंस शीट खाता 20 "मुख्य उत्पादन" या 44 "बिक्री व्यय" (केवल व्यापार संगठनों के लिए) में परिलक्षित होती हैं।

कंपनी के वाहनों के रखरखाव की लागत बैलेंस शीट खाता 26 "सामान्य व्यावसायिक व्यय" में परिलक्षित होती है। कारों के बेड़े वाले उद्यम बैलेंस शीट खाता 23 "सहायक उत्पादन" पर उनके रखरखाव और संचालन से जुड़ी लागतों को दर्शाते हैं। विशिष्ट लागत खाते का उपयोग कारों के उपयोग की दिशा पर निर्भर करता है। उदाहरण के लिए, यदि कोई ट्रक किसी तीसरे पक्ष के संगठन से ऑर्डर के लिए माल ले जाता है, तो ईंधन और स्नेहक की लागत खाते 20 में दिखाई देती है, और यदि एक यात्री कार का उपयोग संगठन के प्रबंधन से संबंधित व्यावसायिक यात्राओं के लिए किया गया था, तो लागत खाता 26 में परिलक्षित होती है।

लेखांकन में, ईंधन और स्नेहक का बट्टे खाते में डालना लेखांकन प्रविष्टि में परिलक्षित होता है:

डेबिट 20 (23, 26, 44) क्रेडिट 10-3 "ईंधन" (विश्लेषणात्मक लेखांकन: "वाहन टैंकों में ईंधन और स्नेहक" और अन्य प्रासंगिक उप-खाते) - प्राथमिक दस्तावेजों के आधार पर वास्तव में खपत की गई राशि में।

ईंधन और स्नेहक को उत्पादन में जारी करते समय या अन्यथा उनका निपटान करते समय, लेखांकन में उनका मूल्यांकन निम्नलिखित तरीकों में से एक में किया जाता है (पीबीयू 5/01 का खंड 16):

- इन्वेंट्री की एक इकाई की कीमत पर,

- पहली खरीदारी की कीमत पर (FIFO),

- सबसे हाल की खरीदारी की कीमत पर (LIFO),

- औसत लागत पर.

अंतिम विधि सबसे आम है.

संगठन द्वारा चुनी गई विधि को लेखांकन नीतियों के क्रम में दर्ज किया जाना चाहिए।

हम लेखाकारों का ध्यान इस तथ्य की ओर आकर्षित करते हैं कि, एक नियम के रूप में, कार टैंक में हमेशा गैसोलीन (या अन्य ईंधन) की मात्रा होती है, जो अगले महीने (तिमाही) के लिए कैरीओवर बैलेंस का प्रतिनिधित्व करती है। इस शेष राशि को एक अलग उप-खाते "कार टैंक में गैसोलीन" (वित्तीय रूप से जिम्मेदार व्यक्तियों (ड्राइवरों) के लिए विश्लेषणात्मक लेखांकन में) में ध्यान में रखा जाना चाहिए।

मासिक आधार पर, लेखाकार वाहन टैंकों में पेट्रोलियम उत्पादों के मुद्दे, खपत और संतुलन के परिणामों का मिलान करता है।

यदि लेखांकन और कर लेखांकन में स्वीकार किए गए ईंधन और स्नेहक के लिए खर्च की लागत अलग-अलग होगी (उदाहरण के लिए, ड्राइवर द्वारा अपनी कार के लिए संगठन द्वारा अपनाए गए मानकों से अधिक होने के कारण), तो पीबीयू 18/02 लागू करने वाले करदाताओं को स्थायी को प्रतिबिंबित करना होगा कर देयताएं।

यह इस प्रावधान के पैराग्राफ 7 की आवश्यकता है, जिसे रूस के वित्त मंत्रालय के दिनांक 19 नवंबर, 2002 संख्या 114एन के आदेश द्वारा अनुमोदित किया गया था।

आइए एक विशिष्ट ड्राइवर के लिए गैसोलीन लेखांकन के उदाहरण का उपयोग करके ईंधन और स्नेहक के लेखांकन को देखें।

उदाहरण

एक यात्री कार का चालक ए.ए. सिदोरोव ईंधन और स्नेहक की खरीद के लिए ज़िमा एलएलसी के कैश रजिस्टर से धन प्राप्त करता है और प्राथमिक दस्तावेजों के संलग्नक के साथ उनके अधिग्रहण की लागत को दर्शाते हुए अग्रिम रिपोर्ट प्रस्तुत करता है।

ड्राइवर द्वारा लेखा विभाग को सौंपे गए वेबिल के आधार पर मानकों के अनुसार गैसोलीन को बट्टे खाते में डाल दिया जाता है।

ईंधन और स्नेहक का मात्रात्मक और कुल लेखांकन व्यक्तिगत कार्ड का उपयोग करके किया जाता है, जिसका रूप संगठन द्वारा स्वतंत्र रूप से विकसित किया गया था और प्रबंधक के आदेश द्वारा अनुमोदित किया गया था। प्रत्येक ड्राइवर के लिए एक कार्ड खोला जाता है।

अप्रैल की शुरुआत में ड्राइवर का अलिखित गैसोलीन का संतुलन 10 रूबल पर 18 लीटर था।

3 अप्रैल को, 11 रूबल के लिए 20 लीटर गैसोलीन खरीदा गया था। सरलता के लिए, हम वैट पर विचार नहीं करते हैं।

1, 2 और 3 अप्रैल को ड्राइवर ने क्रमशः 7, 10 और 11 लीटर गैसोलीन की खपत की।

सामग्रियों को बट्टे खाते में डालते समय, संगठन चलती औसत लागत पद्धति का उपयोग करता है, जिसकी गणना ऑपरेशन की तारीख पर की जाती है।

1 अप्रैल से 3 अप्रैल तक, अकाउंटेंट ने ड्राइवर के कार्ड में निम्नलिखित प्रविष्टियाँ कीं:

| तारीख | आ रहा | उपभोग | शेष | ||||||

|---|---|---|---|---|---|---|---|---|---|

| मात्रा | कीमत | खड़े हुए थे। | मात्रा | कीमत | खड़े हुए थे। | मात्रा | कीमत | खड़े हुए थे। | |

| 01.04 तक शेष | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

टिप्पणी:

* 10.95 = (1 लीटर x 10 रूबल + 20 लीटर x 11 रूबल) / 21 लीटर

संगठन के लेखांकन में निम्नलिखित प्रविष्टियाँ की गईं:

डेबिट 26 क्रेडिट 10-3 उप-खाता "ए.ए. सिदोरोव की कार के टैंक में ए-95 गैसोलीन।" - 70 रूबल। - 1 अप्रैल के लिए यात्री कार वेबिल फॉर्म नंबर 3 के अनुसार मानदंडों के अनुसार 7 लीटर गैसोलीन को बट्टे खाते में डाल दिया गया;

डेबिट 26 क्रेडिट 10-3 उप-खाता "ए.ए. सिदोरोव की कार के टैंक में ए-95 गैसोलीन।" - 100 रूबल। - 2 अप्रैल के लिए यात्री कार वेबिल फॉर्म नंबर 3 के अनुसार मानकों के अनुसार 10 लीटर गैसोलीन को बट्टे खाते में डाल दिया गया;

डेबिट 10-3 उपखाता "ए.ए. सिदोरोव की कार के टैंक में ए-95 गैसोलीन।" क्रेडिट 71 उप-खाता "सिदोरोव" - 220 रूबल। - ड्राइवर की अग्रिम रिपोर्ट से जुड़ी कैश रजिस्टर रसीद के आधार पर 11 लीटर गैसोलीन का पूंजीकरण किया गया; डेबिट 26 क्रेडिट 10-3 उपखाता "ए.ए. सिदोरोव की कार के टैंक में ए-95 गैसोलीन।" -120.48 रगड़। - 3 अप्रैल के यात्री कार वेबिल फॉर्म नंबर 3 के अनुसार मानदंडों के अनुसार 11 लीटर गैसोलीन को बट्टे खाते में डाल दिया गया।

किराये का परिवहन

आप किसी कानूनी इकाई या व्यक्ति के साथ वाहन किराये का समझौता करके अस्थायी कब्जे और उपयोग के लिए वाहन प्राप्त कर सकते हैं।

एक पट्टा समझौते के तहत, पट्टादाता (पट्टादाता) अस्थायी कब्जे और उपयोग के लिए शुल्क के लिए पट्टेदार (किरायेदार) को संपत्ति प्रदान करने का वचन देता है। जब तक वाहन पट्टा समझौते द्वारा अन्यथा प्रदान नहीं किया जाता है, पट्टेदार वाहन के वाणिज्यिक संचालन के संबंध में उत्पन्न होने वाली लागत वहन करता है, जिसमें संचालन के दौरान उपभोग किए गए ईंधन और अन्य सामग्रियों के भुगतान की लागत भी शामिल है (रूसी संघ के नागरिक संहिता के अनुच्छेद 646) . पार्टियां एक निश्चित शेयर (प्रत्यक्ष किराया) के रूप में किराए के भुगतान और पट्टे पर दी गई संपत्ति के वर्तमान रखरखाव के लिए मुआवजे के भुगतान की मिश्रित शर्तें प्रदान कर सकती हैं, जो बाहरी कारकों के आधार पर भिन्न हो सकती हैं।

ऐसे मामले में जहां ईंधन और स्नेहक की लागत परिवहन नियोक्ता द्वारा वहन की जाती है, ईंधन और स्नेहक का लेखांकन आपके अपने वाहन के संचालन की स्थिति के समान है। ऐसी कार को केवल अचल संपत्तियों के हिस्से के रूप में नहीं, बल्कि अनुबंध में अपनाए गए मूल्यांकन में ऑफ-बैलेंस शीट खाते 001 "पट्टे पर अचल संपत्तियों" में ध्यान में रखा जाता है। इसके उपयोग के लिए किराये का शुल्क लिया जाता है, लेकिन मूल्यह्रास का शुल्क नहीं लिया जाता है।

किराए को उत्पादन और (या) बिक्री से जुड़े अन्य खर्चों के हिस्से के रूप में ध्यान में रखा जाता है, भले ही कार किराए पर किसने ली हो - एक कानूनी इकाई या एक व्यक्ति (उपखंड 10, खंड 1, रूसी कर संहिता के अनुच्छेद 264) फेडरेशन).

साथ ही, पट्टेदार की स्थिति अन्य करों के कर परिणामों को प्रभावित करती है। इसलिए, यदि किसी व्यक्ति से कार किराए पर ली जाती है, तो उसकी कर योग्य आय होती है।

एकीकृत सामाजिक कर के लिए, चालक दल के साथ और बिना चालक दल के वाहन किराए पर लेने के बीच अंतर करना आवश्यक है (अनुच्छेद 236 के खंड 1 और रूसी संघ के कर संहिता के अनुच्छेद 238 के 3)।

काम की अवधि के लिए किराए की कार के लिए एक वेसबिल जारी किया जाता है, क्योंकि संगठन कार का निपटान करता है। और रूसी संघ के कर संहिता के अनुच्छेद 253 के अनुच्छेद 1 के उप-अनुच्छेद 2 उन खर्चों में शामिल करने की अनुमति देते हैं जो कर योग्य आय को कम करते हैं, अचल संपत्तियों और उत्पादन गतिविधियों में उपयोग की जाने वाली अन्य संपत्ति के रखरखाव और संचालन पर खर्च किए गए सभी धन। यह उन ईंधन और स्नेहक पर भी लागू होता है जिनका उपयोग किराए की कार में किया जाता है।

कार का निःशुल्क उपयोग

कोई संगठन कार के निःशुल्क उपयोग के लिए एक समझौता कर सकता है।

नि:शुल्क उपयोग (ऋण) के लिए एक समझौते के तहत, उधारकर्ता नि:शुल्क उपयोग के लिए प्राप्त वस्तु को अच्छी स्थिति में बनाए रखने के लिए बाध्य है, जिसमें नियमित और प्रमुख मरम्मत करना शामिल है, साथ ही इसके रखरखाव के लिए सभी खर्चों को वहन करना शामिल है, जब तक कि समझौते द्वारा अन्यथा प्रदान न किया गया हो। .

नि:शुल्क उपयोग समझौते के तहत प्राप्त कार के रखरखाव और संचालन के लिए संगठन के खर्च आम तौर पर स्थापित तरीके से कर योग्य लाभ को कम करते हैं, अगर समझौते में यह निर्धारित किया गया है कि ये खर्च उधारकर्ता द्वारा वहन किए जाते हैं।

पट्टा समझौतों के लिए प्रदान किए गए अलग-अलग नियम अनावश्यक उपयोग (ऋण) समझौतों पर लागू होते हैं। ईंधन और स्नेहक के खर्च को किराए की कार की तरह ही ध्यान में रखा जाता है, क्योंकि संगठन इसका प्रबंधन करता है।

ऋण समझौते के तहत अस्थायी उपयोग के लिए संपत्ति का हस्तांतरण, कर उद्देश्यों के लिए, निःशुल्क प्रदान की जाने वाली सेवा से अधिक कुछ नहीं है। ऐसी सेवा की लागत उधारकर्ता द्वारा गैर-परिचालन आय (रूसी संघ के कर संहिता के अनुच्छेद 250 के खंड 8) में शामिल है। समान कार किराए पर लेने के बाजार मूल्य* के आंकड़ों के आधार पर, यह लागत स्वतंत्र रूप से निर्धारित की जानी चाहिए।

कर्मचारी भुगतान

कर्मचारियों को निजी वाहनों की टूट-फूट के लिए मुआवजा दिया जाता है और यदि निजी वाहनों का उपयोग व्यावसायिक उद्देश्यों के लिए नियोक्ता की सहमति से किया जाता है तो खर्चों की प्रतिपूर्ति की जाती है (रूसी संघ के श्रम संहिता के अनुच्छेद 188)। व्यय की प्रतिपूर्ति की राशि लिखित रूप में व्यक्त रोजगार अनुबंध के पक्षों के समझौते से निर्धारित होती है।

अक्सर, आदेश द्वारा, कर्मचारी को रूसी संघ की सरकार द्वारा स्थापित दर पर मुआवजा दिया जाता है और इसके ऊपर गैसोलीन की लागत दी जाती है।

चूंकि 21 जुलाई 1992 को रूस के वित्त मंत्रालय के पत्र संख्या 57 में ऐसा प्रावधान सीधे तौर पर प्रदान नहीं किया गया है, इसलिए इस मुद्दे पर कर अधिकारियों की स्थिति भी वैध लगती है। कर्मचारी को मुआवजे की राशि व्यावसायिक यात्राओं के लिए उपयोग की जाने वाली व्यक्तिगत यात्री कार के संचालन की लागत की प्रतिपूर्ति को ध्यान में रखती है: टूट-फूट की राशि, ईंधन और स्नेहक की लागत, रखरखाव और नियमित मरम्मत (कर मंत्रालय का पत्र) रूस के कर दिनांक 2 जून 2004 संख्या 04-2-06/419)।

व्यावसायिक उद्देश्यों के लिए व्यक्तिगत परिवहन के उपयोग के लिए मुआवजे का भुगतान कर्मचारियों को उन मामलों में किया जाता है जहां उत्पादन (आधिकारिक) गतिविधि के प्रकार के अनुसार उनके काम में उनकी नौकरी की जिम्मेदारियों के अनुसार निरंतर आधिकारिक यात्रा शामिल होती है।

इस मुआवज़े को स्थापित करने वाला प्रारंभिक दस्तावेज़ रूस के वित्त मंत्रालय का 21 जुलाई 1992 नंबर 57 का पत्र है "व्यावसायिक यात्राओं के लिए अपनी निजी कारों के उपयोग के लिए कर्मचारियों को मुआवज़ा देने की शर्तों पर।" दस्तावेज़ वैध है, हालाँकि भविष्य में भुगतान मानक स्वयं बदल गए हैं। हम अनुशंसा करते हैं कि अकाउंटेंट इसे विशेष रूप से ध्यान से पढ़ें। पैराग्राफ 3 में कहा गया है कि मुआवजे की विशिष्ट राशि व्यावसायिक यात्राओं के लिए निजी कार के उपयोग की तीव्रता के आधार पर निर्धारित की जाती है। कर्मचारी को मुआवजे की राशि में व्यावसायिक यात्राओं के लिए उपयोग की जाने वाली व्यक्तिगत यात्री कार के संचालन की लागत (टूट-फूट की मात्रा, ईंधन और स्नेहक की लागत, रखरखाव और नियमित मरम्मत) की प्रतिपूर्ति को ध्यान में रखा जाता है।

मुआवजे की राशि की गणना सूत्र का उपयोग करके की जाती है:

के = ए + ईंधन और स्नेहक + रखरखाव + टीआर,

कहाँ

के - मुआवजे की राशि,

ए - कार का मूल्यह्रास;

ईंधन और स्नेहक - ईंधन और स्नेहक की लागत;

सेवा मेरे - तकनीकी रखरखाव;

टीआर - वर्तमान मरम्मत।

मुआवजे की गणना संगठन के प्रमुख के आदेश के आधार पर की जाती है।

मुआवजे की गणना मासिक रूप से एक निश्चित राशि में की जाती है, चाहे महीने में कैलेंडर दिनों की संख्या कुछ भी हो। उस समय के दौरान जब कोई कर्मचारी छुट्टी पर होता है, व्यावसायिक यात्रा पर होता है, अस्थायी विकलांगता के कारण काम से अनुपस्थित होता है, साथ ही अन्य कारणों से, जब निजी कार उपयोग में नहीं होती है, तो मुआवजे का भुगतान नहीं किया जाता है।

इस स्थिति में सबसे कठिन काम कर्मचारी द्वारा मशीन के उपयोग के तथ्य और तीव्रता की पुष्टि करना प्रतीत होता है। इसलिए, मुआवजे की गणना का आधार, प्रबंधक के आदेश के अलावा, एक यात्रा विवरण या अन्य समान दस्तावेज़ हो सकता है, जिसका रूप संगठन की लेखा नीति पर आदेश में अनुमोदित है। इस मामले में, वेस्बिल तैयार नहीं किए जाते हैं।

व्यावसायिक उद्देश्यों के लिए निजी कार के उपयोग के लिए किसी कर्मचारी को दिया गया मुआवजा पीबीयू 10/99 के पैराग्राफ 7 के आधार पर संगठन के लिए सामान्य गतिविधियों के लिए खर्च है।

किसी कर्मचारी को कानून के अनुसार, अनुमोदित मानदंडों के भीतर भुगतान किया गया मुआवजा, व्यक्तिगत आयकर (रूसी संघ के कर संहिता के अनुच्छेद 217) और एकीकृत सामाजिक कर (रूसी के कर संहिता के अनुच्छेद 238) के अधीन नहीं है। फेडरेशन). इस मामले में, विधायी दस्तावेज रूसी संघ का श्रम संहिता है। इस तथ्य के कारण कि रूसी संघ की सरकार ने केवल रूसी संघ के कर संहिता (आयकर) के अनुच्छेद 264 के अनुच्छेद 11 के संबंध में मुआवजा मानक विकसित किए हैं, वे कर निर्धारण के उद्देश्य से आवेदन के अधीन नहीं हैं। व्यक्तिगत आयकर के लिए आधार.

कर अधिकारी इस बात पर जोर देते हैं कि संगठन में लागू मानदंड व्यक्तिगत आयकर के लिए लागू नहीं किए जा सकते, क्योंकि वे रूसी संघ के वर्तमान कानून के अनुसार स्थापित मानदंड नहीं हैं (रूस के कर मंत्रालय का पत्र दिनांक 02.06.2004 संख्या 04) -2-06/419@ "जब कर्मचारी निजी परिवहन का उपयोग करते हैं तो खर्च की प्रतिपूर्ति पर")।

हालाँकि, 26 जनवरी 2004 को अपने संकल्प संख्या F09-5007/03-AK में, यूराल जिले के FAS इस निष्कर्ष पर पहुंचे कि टैक्स कोड के अध्याय 25 द्वारा स्थापित मुआवजा भुगतान के मानदंडों को लागू करना गैरकानूनी है। व्यक्तिगत आयकर की गणना के लिए रूसी संघ। व्यक्तिगत परिवहन के लिए मुआवजा संगठन और कर्मचारी के बीच एक लिखित समझौते द्वारा स्थापित राशि में आयकर से मुक्त है। इसकी अप्रत्यक्ष रूप से पुष्टि रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के 26 जनवरी 2005 क्रमांक 16141/04 (और पढ़ें) के निर्णय से होती है।

इस प्रकार, हमारी राय में, विचाराधीन स्थिति में व्यक्तिगत आयकर के लिए कोई कर योग्य आधार नहीं है।

व्यावसायिक उद्देश्यों के लिए निजी कारों के उपयोग के लिए मुआवजा आयकर की गणना के उद्देश्य से एक मानकीकृत राशि है। वर्तमान में मान्य मानक रूसी संघ की सरकार के दिनांक 02/08/2002 संख्या 92 के डिक्री द्वारा स्थापित किए गए हैं।

कर उद्देश्यों के लिए सीमा के भीतर व्यावसायिक यात्राओं के लिए व्यक्तिगत कारों और मोटरसाइकिलों के उपयोग के मुआवजे के खर्च को अन्य खर्चों के रूप में वर्गीकृत किया गया है (उपखंड 11, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 264)। कर लेखांकन में, इन खर्चों को अर्जित मुआवजे के वास्तविक भुगतान की तिथि पर मान्यता दी जाती है।

किसी कर्मचारी को अधिकतम मानदंडों से अधिक अर्जित मुआवजे की राशि संगठन के आयकर की गणना के लिए कर आधार को कम नहीं कर सकती है। इन खर्चों को कर उद्देश्यों के लिए अतिरिक्त माना जाता है।

बेशक, कोई रूसी संघ के श्रम संहिता के अनुच्छेद 188 की हालिया स्थिति के आधार पर इस दृष्टिकोण को चुनौती देने का प्रयास कर सकता है। लेकिन वित्त मंत्रालय के पत्र में कहा गया कि मुआवजे की गणना करते समय किसी कर्मचारी द्वारा उत्पादन उद्देश्यों के लिए निजी कार के उपयोग की सभी विशेषताओं को ध्यान में रखना आवश्यक है। लेकिन कराधान का एक नियम है और वह स्पष्ट है। इसलिए, मुआवजे के भुगतान के समानांतर ईंधन और स्नेहक खरीदने की लागत को आयकर उद्देश्यों के लिए ध्यान में नहीं रखा जाता है, क्योंकि यह कार एक सेवा वाहन नहीं है (रूसी कर संहिता के उपखंड 11, खंड 1, अनुच्छेद 264) फेडरेशन).

स्थापित मानदंडों से अधिक कर्मचारी मुआवजे के खर्च, साथ ही उपभोग किए गए ईंधन और स्नेहक की लागत, दोनों रिपोर्टिंग और बाद की रिपोर्टिंग अवधि के लिए आयकर के लिए कर आधार की गणना से बाहर, एक स्थायी अंतर के रूप में मान्यता प्राप्त है (खंड 4) पीबीयू 18/02 का)।

इसके आधार पर गणना की गई स्थायी कर देनदारी की राशि से, संगठन आयकर के लिए सशर्त व्यय (सशर्त आय) की राशि को समायोजित करता है (पीबीयू 18/02 के खंड 20, 21)।

"1सी: लेखांकन 7.7" में ईंधन और स्नेहक के लिए लेखांकन

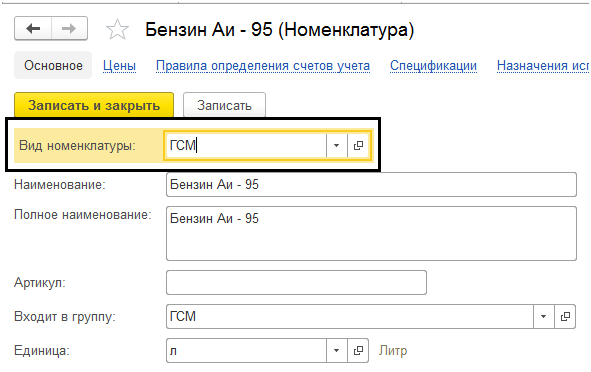

कॉन्फ़िगरेशन "1सी: अकाउंटिंग 7.7" (रेव. 4.5) में ईंधन और स्नेहक का लेखा-जोखा 10.3 "ईंधन" खाते में रखा जाता है। "सामग्री" निर्देशिका में, ईंधन और स्नेहक से संबंधित तत्वों के लिए, "(10.3) ईंधन" प्रकार को इंगित किया जाना चाहिए (चित्र 1 देखें)।

ईंधन और स्नेहक की खरीद "सामग्री की प्राप्ति" या "अग्रिम रिपोर्ट" दस्तावेजों में परिलक्षित होती है, बाद वाले दस्तावेज़ में संबंधित खाते को 10.3 दर्शाया जाना चाहिए।

ईंधन और स्नेहक की खपत को प्रतिबिंबित करने के लिए, आंदोलन के प्रकार का चयन करके दस्तावेज़ "सामग्री की आवाजाही" का उपयोग करना सुविधाजनक है: "उत्पादन में स्थानांतरण" (चित्र 2 देखें)। दस्तावेज़ में कार के उपयोग की दिशा (20, 23, 25, 44) और लागत मद के अनुरूप लागत खाते का उल्लेख होना चाहिए।

ईंधन और स्नेहक के खर्चों को दर्शाने के लिए लागत मदों की निर्देशिका में दो आइटम सेट करने की सिफारिश की गई है, जिनमें से एक के लिए कर लेखांकन उद्देश्यों के लिए "खर्चों का प्रकार" "कर उद्देश्यों के लिए स्वीकृत अन्य व्यय" सेट करें, और दूसरे के लिए ( मानक से अधिक व्यय) - "कर उद्देश्यों के लिए स्वीकृत नहीं" (चित्र 3)।

- लीटर (ईंधन और स्नेहक की मात्रा पर एक निश्चित सीमा के लिए जारी)।

सलाह: ईंधन और स्नेहक की लगातार बढ़ती कीमतों के संदर्भ में, लीटर ईंधन कार्ड खरीदें। यह अधिक लाभदायक है, क्योंकि संगठन चालान की तारीख पर प्रभावी कीमत पर ईंधन की पूर्व निर्धारित मात्रा का भुगतान करता है। जब तक संगठन प्राप्त कार्ड के अनुसार ईंधन और स्नेहक की पूरी मात्रा का चयन नहीं करता, तब तक ईंधन की कीमतों में संभावित वृद्धि का उस पर कोई प्रभाव नहीं पड़ेगा। ईंधन कार्ड कैसे प्राप्त करें ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक खरीदने के लिए, आपको थोक आपूर्तिकर्ता या सीधे गैस स्टेशन के साथ एक समझौता करना होगा। आमतौर पर, ईंधन कार्ड के साथ काम करने की योजना इस तरह दिखती है। 1.

1सी लेखांकन में ईंधन कार्ड का उपयोग करके गैसोलीन लेखांकन

सामान्य तौर पर, लेखांकन योजना में निम्नलिखित बिंदु शामिल होते हैं:

- ईंधन कार्ड पोस्ट करना

- ईंधन कार्ड का उपयोग करके प्राप्त गैसोलीन की पोस्टिंग

- खर्चों का बट्टे खाते में डालना.

ईंधन कार्ड की लागत का पूंजीकरण सेवा की रसीद के रूप में दर्ज किया जा सकता है - देखें।

चित्र.11 और चित्र.12. और कार्ड को मैन्युअल ऑपरेशन द्वारा खाता 006 में दर्ज किया जाता है (चित्र 13) चित्र 11 चित्र 12 चित्र 13 ईंधन की प्राप्ति दस्तावेज़ "माल, सेवाओं की प्राप्ति" (देखें) में प्रलेखित है।

चित्र.14, चित्र.15). चित्र: 14 चित्र: 15 1सी 8.3 में ईंधन और स्नेहक का बट्टे खाते में डालना गैसोलीन और अन्य ईंधन और स्नेहक का बट्टे खाते में डालना दस्तावेज़ "आवश्यकता-वेबिल" का उपयोग करके ईंधन और स्नेहक के लेखांकन के सभी विकल्पों के लिए उसी तरह प्रलेखित किया जाता है। चित्र 16, चित्र 17)।

चित्र 16 चित्र 17 खर्च के रूप में लिखी गई गैसोलीन की लागत को औसत रूप से ध्यान में रखा जाता है।

अंत में, प्रत्येक वाहन के लिए वेस्बिल का उपयोग करके ईंधन और स्नेहक को कैसे बट्टे खाते में डाला जाए, इस पर एक छोटी सी सलाह।

400 गलत अनुरोध

1सी 8.3 लेखांकन में वेबिल्स - ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक को बट्टे खाते में डालना

चित्र.5 1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

- 1सी अकाउंटिंग 8.3 और 8.2 पर निःशुल्क वीडियो ट्यूटोरियल;

- 1C ZUP 3.0 के नए संस्करण पर ट्यूटोरियल;

- 1सी ट्रेड मैनेजमेंट 11 पर अच्छा कोर्स।

चित्र 6. कूपन जारी करना दस्तावेज़ "मौद्रिक दस्तावेज़ जारी करना" में प्रलेखित है, जो "बैंक और कैश डेस्क" अनुभाग में भी स्थित है (देखें)।

चित्र.7 और चित्र.8).

महत्वपूर्ण

चित्र.7 चित्र.8 प्रयुक्त कूपनों को "एडवांस रिपोर्ट" दस्तावेज़ में ध्यान में रखा गया है (देखें)।

चित्र.9 और चित्र.10). चित्र.9 चित्र.10 प्रयुक्त गैसोलीन को पहले बिंदु के अनुसार, "डिमांड-इनवॉइस" दस्तावेज़ का उपयोग करके लागत खातों में लिखा जाता है। वेस्बिल को "अतिरिक्त रिपोर्ट और प्रसंस्करण" निर्देशिका से एक बाहरी रिपोर्ट भी कहा जा सकता है।

ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक का बट्टे खाते में डालना कूपन के विपरीत, ईंधन कार्ड का हिसाब मौद्रिक दस्तावेजों के रूप में नहीं किया जाता है, बल्कि ऑफ-बैलेंस शीट खाता 006 पर सख्त रिपोर्टिंग फॉर्म के रूप में किया जाता है।

विशिष्ट स्थितियाँ

1सी लेखांकन में ईंधन कार्ड का उपयोग करके गैसोलीन के लिए लेखांकन 05/05/2016 1सी लेखा कार्यक्रम 8 (संस्करण 3.0) में ईंधन कार्ड का उपयोग करके गैसोलीन की खरीद के लिए लेखांकन गैस स्टेशनों पर गैसोलीन और डीजल ईंधन की खरीद नकद दोनों द्वारा संभव है या गैर-नकद भुगतान, और ईंधन कार्ड द्वारा।

फ्यूल कार्ड एक प्लास्टिक कार्ड होता है जिसमें एक माइक्रोप्रोसेसर लगा होता है।

यह माइक्रोप्रोसेसर, या चिप, गैस स्टेशनों पर ईंधन और स्नेहक की खरीद और संबंधित सेवाओं के लिए आवंटित धन की सीमा के बारे में जानकारी संग्रहीत करता है।

इसके अलावा, किसी विशेष ईंधन कंपनी के ईंधन और स्नेहक की रेंज के बारे में डेटा और इस कंपनी द्वारा प्रदान की जाने वाली सेवाओं के बारे में डेटा चिप में दर्ज किया जाता है।

1सी अकाउंटिंग 8 कार्यक्रम में, ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक की खरीद को ध्यान में रखना संभव है।

विशेषत: निम्नलिखित उदाहरण दिया जा सकता है। एक निश्चित कंपनी जिसके पास कार है, एक ईंधन कंपनी के साथ एक समझौता करती है जो ईंधन और स्नेहक की आपूर्ति करती है।

काम जारी रखने के लिए, डेमो एक्सेस प्राप्त करें या लॉग इन करें

- "प्राप्त" फ़ील्ड भरें।

- आधार दस्तावेज़ निर्दिष्ट करें.

- "प्रतिबिंबित कटौती" बॉक्स को चेक करें।

- उपयुक्त प्राप्ति विधि का चयन करें और दस्तावेज़ को सहेजें। परिणाम चित्र 14 में दिखाया गया है।

"प्रेषक" और "चालान संख्या" फ़ील्ड भरें और दस्तावेज़ पंजीकृत करें।

उपभोग किए गए ईंधन और स्नेहक की लागत का हिसाब-किताब करना उपभोग किए गए ईंधन और स्नेहक की लागत का हिसाब-किताब करने के लिए, निम्नलिखित क्रियाएं की जानी चाहिए (देखें)।

ईंधन कार्ड का उपयोग कर ईंधन और स्नेहक के लिए लेखांकन

अग्रिम रिपोर्ट के अनुसार ईंधन और स्नेहक के लिए लेखांकन लेखांकन योजना इस प्रकार है:

- एक एकाउंटेंट को नकद जारी करना

- अग्रिम रिपोर्ट तैयार करना

- कैश को कैश रजिस्टर में वापस करें

- ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक की लागत को बट्टे खाते में डालना

चित्र 1 एक अग्रिम रिपोर्ट दिखाता है, जो एक साथ कई कार्यों को दर्शाता है: जारी किए गए अग्रिम भुगतान पर एक रिपोर्ट, गोदाम में गैसोलीन की प्राप्ति, चालान डेटा (यदि कोई है)। चित्र 1 चित्र 2 में आप दस्तावेज़ पोस्टिंग देख सकते हैं। "एआई-92 गैसोलीन" आइटम के लेखांकन खातों को स्वचालित रूप से भरने के लिए, आपको सूचना रजिस्टर "आइटम लेखांकन खाते" में "ईंधन और स्नेहक" समूह के लिए एक पंक्ति जोड़ने की आवश्यकता है (चित्र 3 देखें) चित्र .2 चित्र 3 वेबिल के मुद्रित रूप को "अतिरिक्त रिपोर्ट और प्रसंस्करण" निर्देशिका में बाहरी रिपोर्ट या प्रसंस्करण के रूप में जोड़ा जा सकता है (चित्र 4 देखें)।

रिपोर्ट स्वयं विशेषज्ञों से मंगवानी होगी या इन्फोस्टार्ट से खरीदनी होगी।

लेखांकन में ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक की खरीद के लिए पोस्टिंग

कर्मचारियों के लिए ईंधन कार्ड" 006 "कर्मचारियों के लिए ईंधन कार्ड" कंपनी में सख्त रिपोर्टिंग फॉर्म की आंतरिक गतिविधियां जिम्मेदार व्यक्ति (या) भंडारण स्थान को बदलकर प्राथमिक दस्तावेजों का समर्थन करना 14।

006 "एमओएल पर ईंधन कार्ड" वित्तीय रूप से जिम्मेदार व्यक्ति के रजिस्टर से ईंधन कार्डों का बट्टे खाते में डालना इसके नुकसान या ईंधन कंपनी के साथ अनुबंध की समाप्ति के मामले में 15. 10.03 गोदाम (कार टैंक नंबर) 10.03 गोदाम (व्यक्तिगत खाता) टैंक में) वाहन टैंक फंड में ईंधन की आंतरिक आवाजाही कार्ड पर ईंधन कंपनी से रिपोर्ट, महीने के अंत में प्रदान की जाती है। ड्राइवरों की जाँच, यदि खो न गई हो। 09/30/2016 16. 20,26,46 10.03 प्रत्येक कार के लिए खपत किए गए ईंधन को वेबिल, लेखा प्रमाणपत्र, अनुरोध-चालान 09/30/2016 को बट्टे खाते में डाल दिया गया। 17. 91.2 10.03

ईंधन की खपत सामान्य से ऊपर लिखी गई थी। 30 सितंबर 2016 का लेखा प्रमाणपत्र कर लेखांकन के लिए स्वीकार नहीं किया जाता है।

यह समझौता एक ईंधन कार्ड जारी करने के साथ संपन्न हुआ जिसके माध्यम से भुगतान किया जाएगा।

इस कार्ड पर लेन-देन की सूची, साथ ही कार चालक के वेबिल को संगठन द्वारा ध्यान में रखा जाता है - तदनुसार, इस कार्ड से खरीदे गए ईंधन की लागत को भी ध्यान में रखा जाना चाहिए।

वर्तमान में, आयकर ईंधन और स्नेहक की खरीद की लागत को ध्यान में नहीं रखता है।

वास्तविक व्यय इस विशेष कंपनी के लिए इसके सामान्य निदेशक के आदेश द्वारा स्थापित मानकों के अनुरूप हैं। ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक की खरीद के बारे में जानकारी 1सी अकाउंटिंग 8 उत्पाद में कैसे परिलक्षित हो सकती है, इसकी जानकारी व्यवसाय संचालन निर्देशिका की सामग्री में दी गई है। ईंधन और स्नेहक और ईंधन कार्ड के लिए आपूर्तिकर्ता को भुगतान हस्तांतरित करना। ईंधन और स्नेहक और ईंधन कार्ड के भुगतान के लिए भुगतान आदेश तैयार करना निम्नानुसार किया जाता है (चित्र देखें)।

ईंधन पर वैट तब काटा जा सकता है जब:

- ईंधन पंजीकृत किया गया है;

- कानून के अनुसार एक चालान भरा गया है;

- ईंधन वैट के अधीन परिचालन के लिए है।

वायरिंग नंबर 11.

ईंधन कार्ड के लिए किस ऑफ-बैलेंस खाते का हिसाब रखना चाहिए, इस पर अलग-अलग राय है।

ईंधन कार्ड के लिए कोई अनुमोदित लेखांकन प्रक्रिया नहीं है, इसलिए व्यवहार में विभिन्न विकल्पों का उपयोग किया जाता है।

ईंधन कार्ड एक प्रकार का सूचना वाहक है, क्योंकि कार्ड में ईंधन के प्रकार और स्थापित दैनिक सीमा (लीटर या रूबल में) के बारे में तकनीकी जानकारी होती है। वास्तव में, ईंधन कार्ड का उपयोग सख्त जवाबदेही के साधन के रूप में किया जाता है, जिससे उनके धारक को खरीदार की ओर से एक निश्चित मात्रा में पेट्रोलियम उत्पाद प्राप्त करने की अनुमति मिलती है।

संगठन की एक प्रकार की गतिविधि से संबंधित ईंधन और स्नेहक (ईंधन कार्ड की खरीद) के खर्च को वितरित करने की आवश्यकता नहीं है। रूसी संघ के कर संहिता के अनुच्छेद 170 के पैराग्राफ 4 और 4.1 में स्थापित पद्धति के अनुसार चालान में आवंटित वैट राशि वितरित करें।

वैट की वह राशि जिसे काटा नहीं जा सकता, उसे यूटीआईआई (उपखंड) के अधीन संगठन की गतिविधियों के लिए परिणामी खर्च की राशि में जोड़ा जाना चाहिए

3 पी. 2 कला. 170

रूसी संघ का टैक्स कोड)। ईंधन कार्ड लागत वितरण का उदाहरण.

संगठन एक सामान्य कराधान प्रणाली लागू करता है और यूटीआईआई को भुगतान करता है। एलएलसी ट्रेडिंग कंपनी हर्मीस थोक और खुदरा सामान बेचती है।

थोक संचालन के लिए, संगठन सामान्य कराधान प्रणाली लागू करता है (आय कर की गणना मासिक की जाती है) और वैट का भुगतान करता है।

हर्मीस ने एक लीटर ईंधन कार्ड की सर्विसिंग के लिए गैस स्टेशन के साथ एक समझौता किया।

कार्ड की कीमत 118 रूबल है। (सहित

- 1 ईंधन कार्ड के प्रकार

- 2 ईंधन कार्ड के लिए आवेदन कैसे करें

- 3 ईंधन कार्ड लॉगबुक

- 4 लेखांकन: निःशुल्क कार्ड प्राप्त करना

- 5 लेखांकन: वापसी शर्त के साथ अधिग्रहण

- 6 लेखांकन: शुल्क के लिए कार्ड खरीदना

- 7 बुनियादी

- 8 यूएसएन

- 9 यूटीआईआई

- 10 ओएसएनओ और यूटीआईआई

ईंधन कार्ड (स्मार्ट कार्ड) खरीदना किसी संगठन को ईंधन और स्नेहक की आपूर्ति करने के तरीकों में से एक है।

इसके अलावा, संगठन ईंधन खरीद सकता है:

- कूपन द्वारा;

- नकद में।

ईंधन और स्नेहक खरीदने का एक या दूसरा तरीका चुनने से पहले, उनमें से प्रत्येक के फायदे और नुकसान का मूल्यांकन करें।

जिन उद्यमों की बैलेंस शीट में वाहन हैं, उन्हें ईंधन और स्नेहक की खरीद और उत्पादन के लिए उनके बट्टे खाते में डालना चाहिए, आइए देखें कि 1सी अकाउंटिंग 8 संस्करण 2.0 में ईंधन लेखांकन कैसे व्यवस्थित किया जाता है;

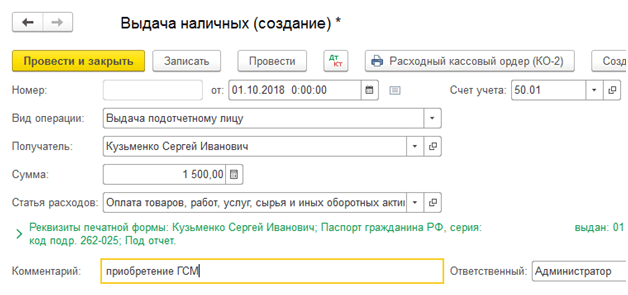

इस लेख में हम उस स्थिति का विश्लेषण करेंगे जब ईंधन एक जवाबदेह व्यक्ति द्वारा खरीदा जाता है और फिर खर्च के रूप में लिखा जाता है।

एक जवाबदेह व्यक्ति द्वारा खरीदे गए उद्यम को ईंधन की प्राप्ति को प्रतिबिंबित करने के लिए, दस्तावेज़ "अग्रिम रिपोर्ट" का उपयोग किया जाता है। आप इसे "कैशियर" टैब और "प्रोडक्शन" टैब पर पा सकते हैं।

पूर्व-जवाबदेह व्यक्ति को ईंधन की खरीद के लिए धन दिया जाना चाहिए, उदाहरण के लिए, "नकद व्यय आदेश" दस्तावेज़ का उपयोग करके नकदी रजिस्टर से।

उदाहरण: वेदा एलएलसी के ड्राइवर आई.आई. 9,800 रूबल की राशि में AI-92 गैसोलीन की खरीद के लिए कैश रजिस्टर से धनराशि जारी की गई थी। ड्राइवर ने इस राशि के लिए 350 लीटर गैसोलीन खरीदा।

इस ऑपरेशन को 1सी में प्रतिबिंबित करने के लिए, हम एक व्यय रिपोर्ट दस्तावेज़ भरेंगे। इसके पहले टैब पर हम वह राशि दर्शाएंगे जो ड्राइवर को रिपोर्टिंग के लिए जारी की गई थी। खरीदे गए गैसोलीन को "उत्पाद" टैब में दर्ज किया जाना चाहिए। यहां हम गैसोलीन के लिए उन दस्तावेजों को भी दर्शाते हैं जो खरीद पर ड्राइवर को जारी किए गए थे: एक रसीद और एक चालान।

दस्तावेज़ के अनुसार पोस्टिंग तैयार की गई:

कृपया ध्यान दें कि 1सी में ईंधन लेखांकन खाता 10 के उप-खाते 03 पर आयोजित किया जाता है। उप-खाते को "ईंधन" कहा जाता है। यह खाता व्यय रिपोर्ट दस्तावेज़ में मैन्युअल रूप से सेट किया जा सकता है। हालाँकि, यदि आपकी कंपनी को मासिक आधार पर ईंधन और स्नेहक की आपूर्ति की जाती है, तो ईंधन के लिए एक अलग फ़ोल्डर बनाना बेहतर है। मैंने आपको बताया कि यह कैसे करना है।

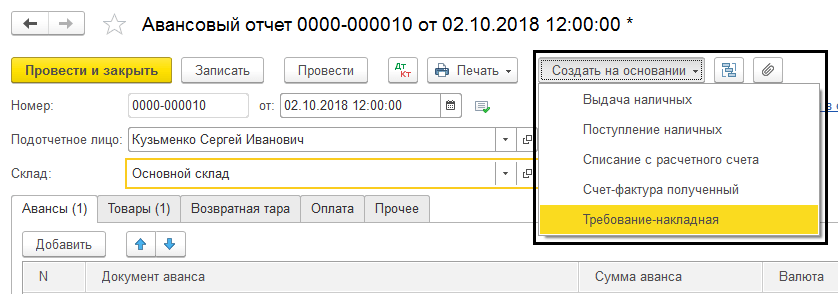

अगला पड़ाव – यह उत्पादन के लिए गैसोलीन का बट्टे खाते में डालना है। हमारे उदाहरण में, 200 लीटर गैसोलीन को बट्टे खाते में डाल दिया गया। यह ऑपरेशन 1C लेखांकन में "उत्पादन" टैब पर स्थित दस्तावेज़ "आवश्यकता-चालान" द्वारा परिलक्षित होता है।

वाहनों वाले संस्थानों और संगठनों को हर दिन गैसोलीन, डीजल ईंधन और अन्य ईंधन और स्नेहक खरीदने के लिए मजबूर किया जाता है। ईंधन और स्नेहक खरीदने का सबसे आम तरीका नकद या अग्रिम रिपोर्ट के साथ-साथ ईंधन कार्ड का उपयोग करना है।

आइए देखें कि ईंधन और स्नेहक के लेखांकन के इन तरीकों को 1सी: लेखांकन 8.3 में कैसे लागू किया जाता है।

कार्ड लेखा

प्लास्टिक ईंधन कार्ड भुगतान प्रणाली ईंधन के भुगतान का सबसे सुविधाजनक और लाभदायक तरीका है। संगठन ईंधन कार्ड का उपयोग करके गैसोलीन की खरीद के लिए ईंधन और स्नेहक आपूर्तिकर्ता के साथ एक समझौता करता है, जो पेट्रोलियम उत्पादों और संबंधित सेवाओं की मात्रा और सीमा पर स्थापित सीमाओं के साथ-साथ धन की मात्रा के बारे में जानकारी संग्रहीत करता है। पेट्रोलियम उत्पाद और संबंधित सेवाएँ प्राप्त की जा सकती हैं।

ईंधन कार्ड की लागत का पूंजीकरण (यदि कोई है, क्योंकि ज्यादातर मामलों में कार्ड वापस करने पर नि:शुल्क उपयोग किया जाता है) को "खरीद" मेनू के माध्यम से सेवाओं की रसीद के रूप में पंजीकृत किया जा सकता है - "रसीदें (कार्य, चालान)" - एक रसीद बनाएं "सेवाएं (अधिनियम)")।

चित्र.1 "सेवाएँ" दस्तावेज़ बनाना

चित्र 2 सेवा दस्तावेज़ भरना - ईंधन कार्ड का उत्पादन

इस मामले में, ईंधन कार्ड को ऑफ-बैलेंस शीट खाता 006 पर एक सख्त रिपोर्टिंग फॉर्म के रूप में ध्यान में रखा जाता है और मैन्युअल ऑपरेशन - मेनू "ऑपरेशंस" - "मैन्युअल रूप से दर्ज किए गए ऑपरेशन" का उपयोग करके लेखांकन में परिलक्षित होता है।

चित्र 3 ऑपरेशन मैन्युअल रूप से दर्ज किया गया - ईंधन कार्ड का ऑफ-बैलेंस के रूप में प्रतिबिंब

कृपया ध्यान दें कि यदि ईंधन कार्ड निःशुल्क बनाया जाता है, तो कार्ड को ऑफ-बैलेंस शीट खाता 006 "सख्त रिपोर्टिंग फॉर्म" पर सशर्त मूल्य पर भी प्रदर्शित किया जाता है - 1 कार्ड = 1 रूबल।

महीने के अंत में, ईंधन आपूर्तिकर्ता वास्तव में खरीदे गए लीटर की संख्या को दर्शाते हुए दस्तावेज प्रदान करता है, जो खाता 10.03 "ईंधन" में लेखांकन का आधार है और "खरीदारी" में "माल की रसीद (चालान)" के माध्यम से जारी किया जाता है। मेनू - "रसीदें (कार्य, चालान)"।

चित्र.4 1सी का मेनू: लेखांकन कार्यक्रम "खरीदारी"

हम एक नया दस्तावेज़ "माल की रसीद (चालान)" बनाते हैं, संगठन, आपूर्तिकर्ता, अनुबंध, गोदाम को भरते हैं और "जोड़ें" या "चयन" बटन का उपयोग करके सारणीबद्ध अनुभाग "माल" में पंक्तियाँ जोड़ते हैं। कोई आइटम बनाते समय, आइटम का प्रकार - ईंधन और स्नेहक निर्दिष्ट करना सुनिश्चित करें।

चित्र.5 ईंधन और स्नेहक के लिए नामकरण कार्ड

चित्र.6 ईंधन और स्नेहक की प्राप्ति का पंजीकरण

इस प्रकार, हमें आपूर्तिकर्ता से ईंधन और स्नेहक प्राप्त हुआ। वायरिंग बन गयी है - डी.टी. 10.3 - के.टी. 60.

चित्र.7 दस्तावेज़ का संचलन "माल की प्राप्ति (चालान)"

अग्रिम रिपोर्ट के अनुसार ईंधन एवं स्नेहक की प्राप्ति

ड्राइवर द्वारा उसे जारी की गई नकदी का उपयोग करके गैसोलीन की स्वतंत्र खरीद को प्रतिबिंबित करने के लिए, हम एक अग्रिम रिपोर्ट तैयार करते हैं। इस मामले में, आपको सबसे पहले रिपोर्टिंग कर्मचारी को धन जारी करने की औपचारिकता निभानी होगी। कैश रजिस्टर से धन जारी करना दस्तावेज़ "नकदी जारी करना" में ऑपरेशन के प्रकार "एक जवाबदेह व्यक्ति को जारी करना" के साथ दर्ज किया गया है।

चित्र.8 नकद निकासी दस्तावेज़ भरना

आइए अब "बैंक और कैश डेस्क" - "एडवांस रिपोर्ट" के माध्यम से स्वयं "एडवांस रिपोर्ट" बनाएं।

चित्र.9 नकद दस्तावेज़

"बनाएं" बटन का उपयोग करके, हम एक नया दस्तावेज़ बनाते हैं जिसमें हम पहला टैब "अग्रिम" भरते हैं: हम अग्रिम जारी करने के लिए दस्तावेज़ रिकॉर्ड करते हैं (हमारे पास "नकद निकासी" है), और नीचे - संलग्न दस्तावेज़ रिपोर्ट। इसके बाद, हम सारणीबद्ध भाग को भरने के लिए आगे बढ़ते हैं, जिसमें हम खरीदी गई उत्पाद श्रृंखला (एआई-95 गैसोलीन) का चयन करते हैं, जो मात्रा और कीमत का संकेत देती है।

चित्र 10 रिपोर्ट भरना

इस प्रकार, हमने एक अग्रिम रिपोर्ट के माध्यम से ईंधन और स्नेहक का पूंजीकरण किया। उनकी पोस्टिंग डीटी है. 10.3 - के.टी. 71.01. “प्रिंट” बटन पर क्लिक करने पर हमें दस्तावेज़ का मुद्रित रूप प्राप्त होता है।

चित्र 11 व्यय रिपोर्ट का मुद्रित प्रपत्र

1C 8.3 में ईंधन और स्नेहक का बट्टे खाते में डालना

1C में ईंधन और स्नेहक के बट्टे खाते में डालने का लेखांकन वेबिल के अनुसार किया जाता है। यह जानकारी स्वयं रिपोर्टिंग कर्मचारी द्वारा प्रदान की गई रिपोर्ट और वेबिल और गैस स्टेशन रसीदों के डेटा के सारांश से सत्यापित की जाती है।

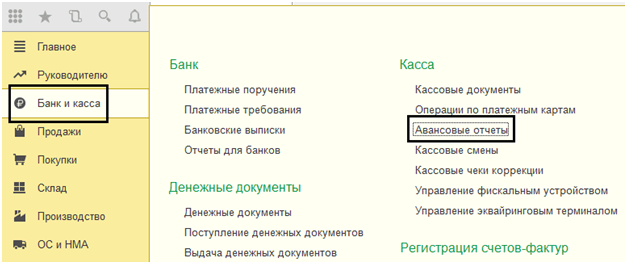

गैसोलीन और अन्य ईंधन और स्नेहक का राइट-ऑफ़ "डिमांड-इनवॉइस" दस्तावेज़ का उपयोग करके उसी तरह दर्ज किया जाता है, जो "वेयरहाउस" अनुभाग में स्थित है।

चित्र 12 "वेयरहाउस" मेनू आइटम का टुकड़ा

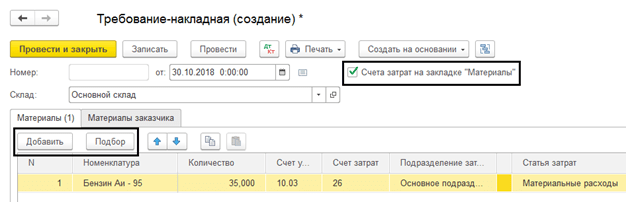

दस्तावेज़ में, "चयन" या "जोड़ें" बटन का उपयोग करके, ईंधन, मात्रा और खाते का नाम दर्शाया गया है जिसके लिए हम इसे बट्टे खाते में डालेंगे। उत्तरार्द्ध, बदले में, कंपनी की गतिविधि के प्रकार पर निर्भर करता है: उदाहरण के लिए, यदि कंपनी एक व्यापारिक कंपनी है, तो राइट-ऑफ़ खाता 44.01 है, उत्पादन (मुख्य उत्पादन के लिए) 20 है, और सामान्य व्यावसायिक ज़रूरतें हैं खाता 26. "सामग्री" टैब पर "लागत खाते" बॉक्स को चेक करने से, नामकरण के साथ एक ही पंक्ति में खातों को इंगित करना संभव हो जाएगा। अन्यथा, उन्हें एक अलग टैब पर भरा जाएगा।

चित्र 13 ईंधन और स्नेहक को बट्टे खाते में डालने के लिए "आवश्यकताएँ-चालान" भरना

चालान का दावा करते समय, व्यय के रूप में लिखी गई गैसोलीन की लागत को औसत लागत पर ध्यान में रखा जाता है।

चित्र. 14 दस्तावेज़ "डिमांड-इनवॉइस" के संचलन पर रिपोर्ट

वही दस्तावेज़ व्यय रिपोर्ट के आधार पर भी तैयार किया जा सकता है। ऐसा करने के लिए, स्वयं रिपोर्ट या संपूर्ण "उन्नत रिपोर्ट" जर्नल खोलें, "इसके आधार पर बनाएं" बटन पर क्लिक करें और उस दस्तावेज़ का चयन करें जिसे आप ढूंढ रहे हैं।

चित्र 15 "अग्रिम रिपोर्ट" से "आवश्यकता-चालान" बनाना

उपखाता 10.03 "ईंधन" की स्थापना

हमारे उदाहरण में, हम ईंधन प्राप्ति के लिए एक गोदाम का उपयोग करते हैं। यदि आपके पास कई वाहन हैं, तो आप प्रत्येक वाहन के लिए अपना स्वयं का गोदाम बना सकते हैं और परिवहन की प्रत्येक इकाई के लिए शेष राशि और टर्नओवर को ध्यान में रख सकते हैं।

गोदामों के संदर्भ में खाता 10.03 पर लेखांकन करने के लिए, आइए खातों के चार्ट में खाता सेटिंग्स देखें। आइए खाता खोलें 10.03 - "ईंधन"। यहां, उपमहाद्वीप प्रकारों की संरचना "इन्वेंटरी अकाउंटिंग" खातों के चार्ट को सेट करके निर्धारित की जाती है। "इन्वेंटरी लेखांकन भंडारण स्थानों द्वारा किया जाता है" चेकबॉक्स को चेक करने पर, हमें गोदामों के रूप में एक अतिरिक्त उप-कंटो प्राप्त होता है, जिसका लेखांकन मात्रात्मक और मात्रात्मक-कुल दोनों शब्दों में किया जा सकता है।

चित्र 16 खाता 10.03 "ईंधन" के उपमहाद्वीप "भंडारण स्थान" की स्थापना

चित्र 17 खातों का चार्ट स्थापित करने के लिए विंडो - खाता 10.03 "ईंधन"

उदाहरण के लिए, आइए अपने बनाए गए दस्तावेज़ों को दोबारा पोस्ट करें, "मुख्य गोदाम" को "कार" गोदाम में बदलें। इन परिवर्तनों के बाद, "वेयरहाउस" को लेनदेन में प्रदर्शित किया गया था, और बैलेंस शीट बनाते समय, "वेयरहाउस" उप-खाता जोड़ना संभव हो गया।

चित्र 18 खाता 10.03 "ईंधन" के लिए बैलेंस शीट की स्थापना

जैसा कि आप देख सकते हैं, SALT में सशर्त गोदाम "कार" आवंटित किया गया था।

चित्र 19 WWS खाता 10.03 "ईंधन" के लिए भंडारण स्थान के विवरण के साथ

पहले खरीदा गया ईंधन गोदाम को इंगित किए बिना SALT में परिलक्षित होता है - "..."।